【後編】投資の後半、次の8つを心得よう!

2023年11月21日

こんにちは。

投資信託クリニックの カン・チュンド です。

向こうからやってくるものではなく、

自ら設定しなければなりません。

投資も同じでしょう。

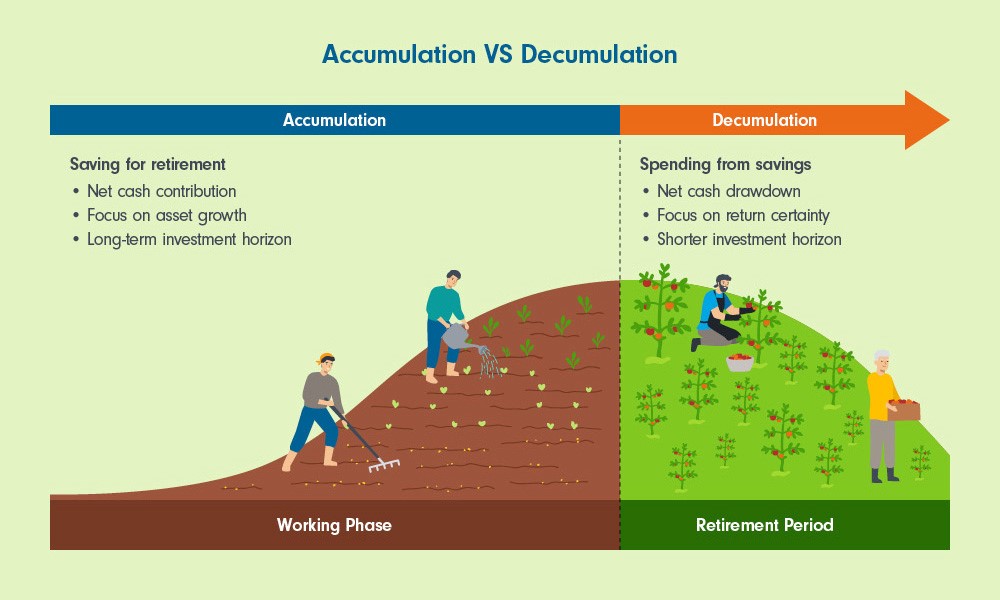

投資の後半とは?

新たに投資資金を入れることを止め、

運用は続けながら

規則的に資金の取り崩しを行う期間のこと。

この、

『投資の後半』部分で

あなたが心得ておくべきこと「8つ」のこと。

本日は【後編】です!

準備はいいですか?

運用相談の中では

お客様の親御さんの話がときどき登場します。

お父様、お母様の死に立ち会われ、

遺された資産について知らされると、

思った以上に遺してくれていて、

「だったら、

自分のためにもっと使ってくれればよかったのに」という声をしばしば耳にします。

残ってしまう資産とは、

ご本人が

『もっと出来たこと』『もっと行けたところ』『もっと体験できたこと』をしなかった証しでもあるわけです。

「人生に二度なし」と考えれば、

少しもったいなく感じませんか。

青年期、壮年期は

お仕事もバリバリされて、

継続的な勤労収入もあるため、

株価が急落しても、

ファンド価格が大きく下がっても、

(それに付きっきりで)

資産額の変動が気になってしまう。ということはないでしょう。

同時に安全資産も、

生活防衛資金がきちんと準備できていれば(それで)OKと、割り切ることも可能です。

しかし、いったんリタイアすればどうでしょう?

あなたが保持する「総資産額」が生活の頼りとなります。

もしかすると

現役時代よりも、

資産額のアップダウンに敏感になってしまう可能性があるのでは?

クルマの運転でいれば、

『投資の前半』

自分がきちんとハンドルを制御できる範囲内で、アクセルを踏む。→ リスクを負って進む。

でも、

『投資の後半』では?

ほんとうはまだ早く走れるが、

わざとアクセルを緩めて、安定走行に舵を切る。

→ リスクを意図して制御する。

ココが重要でしょう。

なぜなら、

もう失敗はできないから。

少しでも長く続けられる運用管理に 舵を切るわけです。

これこそが投資の「転換点」であり、

65歳定年の人なら、

遅くとも「60歳」時点で実行し始める必要があります。

具体的には、

リタイアが近づくにつれ、

わざと新規の投資を減らす・終了して、

徐々に安全資産の割合を高め、

あるいは

に近づけていく。

そしてこれを(老後の生活で)堅持していくのです。

老後の資産管理の要諦は、

安全資産とリスク資産の比率を守ることと云えます。

『投資の前半』は

お金を増やすのがお仕事。

でも『投資の後半』では、

運用を続けながら、

取り崩しを行い、

お金を使うことがお仕事ですから、

「体制」を自ら作ることが大事です。

投資信託を10本、ETFを3本、個別株を3銘柄持った状態で、リスク資産部分の継続的な取崩しは・・?

しにくいですね。

リタイアメントに向けて、

投資商品群を「スリム化」することで、

「あなた自身」がラクになるわけです。

この『スリム化』は、

家の中の所有物、仕事関係の所有物の『お片付け』と並行して行うと、効果てきめんでしょう。

この項目は、

と呼応します。

安全:リスク資産の比率を堅持しながら、

トータル資産から取り崩すのです。

言い方を換えれば、

老後の資産管理において、

とか、

ファンドからしばらくは取り崩しを続ければよい

という考え方を採用しません。

前者は、

年を重ねるごとにリスク資産の比率が増し、

後者の場合は、

年を重ねるごとに安全資産の比率が増してしまうためです。

(想定以上に長くなった人生に)対抗するためには、

安全資産とリスク資産の バランスに留意し続ける必要があります。

また、取り崩しにおいては

定額ではなく『定率』の取り崩しをお勧めします。

定率取り崩しでは、

資産が増えた年は自然と「取崩しの額」が増え、

残念ながら資産が減った年は

自然と「取崩しの額」が減ります。

つまり、

資産を長持ちさせるノウハウが詰まっているのが『定率取り崩し』なのです。

最後に、

人生後半の『暮らし』のシナリオを決めるのはあなた自身ですから、

(上記では3%と記していますが、)

定率の取り崩しにおいても、

たとえば、

65歳~70歳 4%

71歳~75歳 3.5%

76歳以降 2.5%

というふうに、あなたらしいアレンジがあってよいと思います。

カテゴリ:リタイアメント・資産の取り崩し