確定拠出年金を『年金形式』で受け取る場合、資産の持ち方にはざっくり2種類あります

2023年11月16日

こんにちは。

投資信託クリニックの カン・チュンド です。

まだ先の話ですが、

企業型DCであれ、iDeCoであれ、

確定拠出年金を

「年金形式」で受け取るのは理に適っていると思います。

リタイア後の、毎月の生活費の『不足分』

あるいは『余裕分』を賄うために、

継続的に「お金」を受け取ることになるためです。

お金の受け取り方を合わせるイメージです。

仮にあなたが楽天証券で、

iDeCo(個人型の確定拠出年金)を続けてきたとしましょう。

確定拠出年金を『年金形式』で受け取る際の、

資産の持ち方の「ひとつめ」のイメージが以下です。

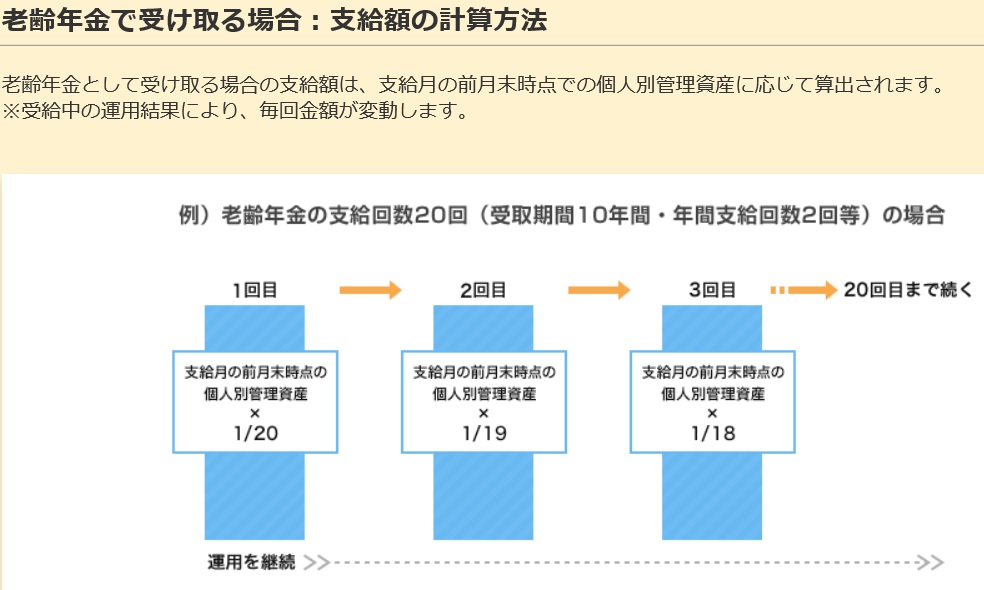

※10年「年金形式」、受給回数は年2回を選択

上記は、投資信託で運用を続けながら、

「年金受給」を続けるイメージです。

運用を継続 と書いてありますね。

それもそのはず、

投資信託で運用を続ける → あなたの「資産額」は常に変動するためです。

長めの「年金形式」であれば、

インフレに対抗する意味合いで合理的といえるでしょう。

(ちなみに、年金を受給している途上でも、投資信託の『スイッチング』は出来ます。)

あるいは、別の選択肢もあります。

上例の楽天証券(iDeCo)に沿えば、

『年金形式』で受け取る際の資産の持ち方の「ふたつめ」のイメージは・・・、

年金受給開始前に、

全額「みずほDC定期預金」に移し替え、そこから年金の受給を始めるパターンです。

仮に10年「年金形式」、

受給回数「年2回」を選択した場合、

受け取る年金額はほぼ『定額』になります。

元本確保商品で、リスクを負わないという選択です。

上記は、企業型DCでも同様です。

年金形式で受給する

2.元本確保型商品に移し替えて

年金形式で受給する

2.の場合は、定期預金だけでなく、

積立型の保険商品(あるいは年金保険商品)がラインナップされているケースがあります。

(企業型DCの運営管理機関が「保険会社」である場合など。)

たとえば一例ですが、

第一のつみたて年金(5年)

東京海上日動のねんきん博士(5年)

三井住友海上・積立傷害保険(5年)などはよく見かけます。

あるいは、ご丁寧にも、

『年金形式』で受給する際の専用の保険商品というものもあります。

以下、ある運営管理機関が提供する

『年金給付専用商品』の一部です。

DCニッセイ10年確定年金(定額型)

DCニッセイ10年確定年金(前厚型)

DCニッセイ15年確定年金(定額型)

DCニッセイ15年確定年金(前厚型)

DCニッセイ20年確定年金(定額型)

どの運営管理機関かすぐに分かります(笑)

実際、どちらのパターンを選択するかは、

確定拠出年金の受給を開始する際の、あなた自身のご資産状況、リスク許容度などを鑑み決定すればよいと思います。

確定拠出年金は、

制度の「はじまり」から「終わり」まで、

加入者にどの金融商品を保有するかの「選択の自由」があります。

年金形式で受給する

2.元本確保型商品に移し替えて

年金形式で受給する

最後に、楽天証券(iDeCo)の場合は、年金形式で受給する際に、一回につき440円(税込)の手数料がかかります。

「毎月」年金を受け取るのは費用がかさむため、年1回、ないし年2回程度に抑えるのがよいでしょう。

カテゴリ:確定拠出年金(iDeCo・企業型)