確定拠出年金、制約、バンザイ!

2023年11月5日

こんにちは。

投資信託クリニックの カン・チュンド です。

昔から

研ナオコさんの「夏をあきらめて」という曲が好きです。

わたしが仮に、確定拠出年金制度の広報を務めるとしたら、

なぜなら、

企業型の確定拠出年金(企業型DC)で特に顕著なのですが、

とにかく『制約』が多いのです。

〇 その『掛け金』を自分で勝手に増減できないし、

〇 商品のラインナップがいまいちイケていないし。

〇 自分の資産状況を見るために

いちいちログインするのも面倒だし・・。

実際、「企業型DCへの「距離感」というのはものすごく遠いんです。」

というお客様の声をしばしば耳にします。

確定拠出年金のことなんて、

ふだん記憶の隅に残るでもなく、

「ああ、そういえばあったなぁ・・」とたまに思い出す程度。

が、わたしは『制約』が多いからこそ、

制度としての『確定拠出年金』は優れていると思うのです。

ちょっと想像してみてください。

日常気にならないほどの少ない『掛け金』で、毎月毎月機械的に(嫌々ながら?)『つみたて投資』を続け、しかも『長期投資』を強いられるからこそ、

ハイ、おそらくYESでしょう。

結果、あなたの投資の成績は・・

良くなる? 悪くなる?

ハイ、良くなっていく可能性が高いです。

「具体例」をあげてみましょう。

たとえば、

『DIAM 外国株式インデックスファンド<DC年金>』という確定拠出年金専用ファンドがあります。

同ファンドは2002年9月に運用を開始。

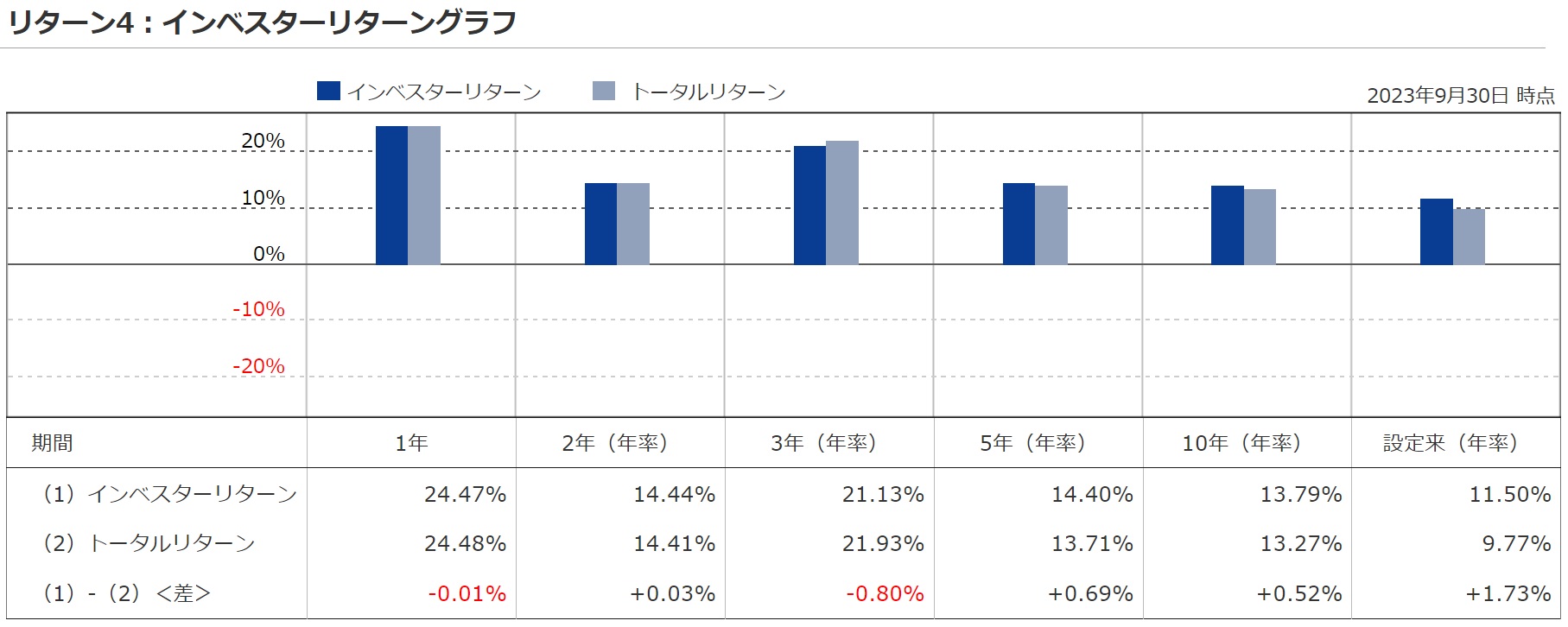

まずは以下、図表をご覧ください。

画像元:ウエルスアドバイザー

上記は当該ファンドの時系列の

「インベスターリターン」と

「トータルリターン」の比較グラフです。

〇「インベスターリターン」とは?

投資家自身の実績リターンのこと。

〇「トータルリターン」とは?

投資信託そのもののリターンです。

「トータルリターン」に劣る時って、

この「図表」では、

5年、10年、設定来と、『長期』になればなるほど、

『DIAM 外国株式インデックスファンド<DC年金>』の「インベスターリターン」が、「トータルリターン」を上回っていることが分かります。

実はこれってスゴイことです。

「インベスターリターン」が

トータルリターンを上回るのは、

投資家がファンドを粛々と持ち続け、

かつ、ファンド価格が下がったときも

『つみたて』を継続することで口数を増やす機会に恵まれ、

その結果、投資信託そのものの成績を、

投資家の『実績リターン』が上回る状態を指します。

つまり、確定拠出年金特有の『制約』が、

一投資家として、

やるべきコトを淡々とこなす「ザ・王道投資家」に導いているのです。

制約、万歳(バンザイ)!

確定拠出年金を上手く活用することで、

あなたは長期投資家として

「王道の振る舞い」を身に付け、ひいてはこれが運用生活における「規律」となります。

ここでの振る舞いが、必ずや『新NISA』や『特定口座』での運用にもよい影響を与えるはずです。

さあ、3年近く企業型の確定拠出年金に「ログイン」していないそこの貴方!

今がチャンスですよ。

『制約』の塊である確定拠出年金で

長期投資のあるべき型(かた)を作り直しましょう!

カテゴリ:確定拠出年金(iDeCo・企業型)