つみたてNISA時の謙虚な気持ちに対して、新NISAでは気持ちが大きくなって航路がズレてしまう危険があります

2023年10月28日

こんにちは。

投資信託クリニックの カン・チュンド です。

俳句は文字数が 計『十七文字』しかありません。

字数が限定されるという『制約』があるからこそ、

表現のしかたが研ぎ澄まされ、

かつ洗練されるわけです。

あなたが今まで積んできた

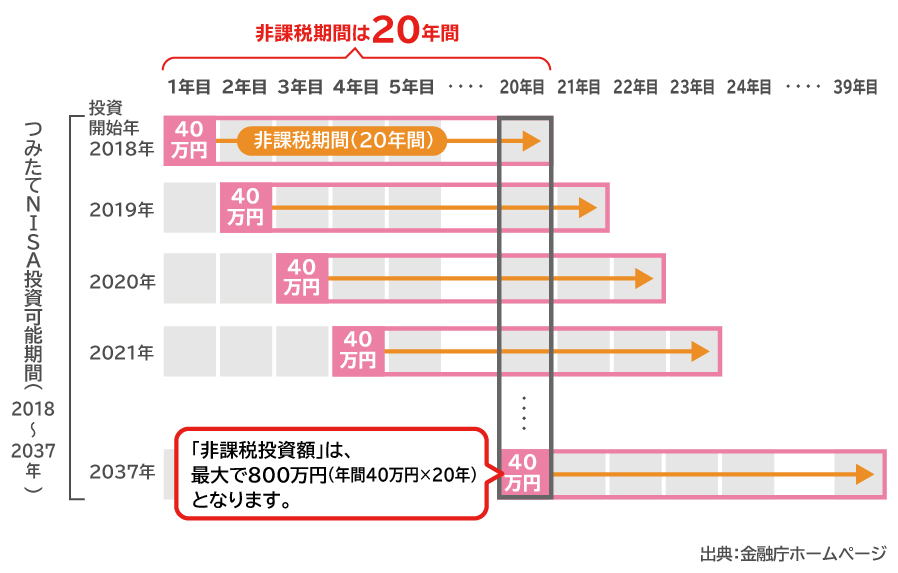

「つみたてNISA」も『制約』のかたまりです。

月でいうと33,333円ですから、

この限られた上限の掛金の中で、

コツコツ資金を積み上げようと思ってきたはずです。

投資額は少しずつしか増えませんから、

あなたも少しずつリスクに慣れていけばよかったわけです。

この20年という期間はある意味「絶妙」であり、

人生時間と比しても

「そこそこ長い」わけです。

しかし、

自身のライフプランに応じて

縦横無尽に使えるほど「長いわけではありません。」

20年という時間が

あらかじめ『決まっている』からこそ、

『まあ、持ち続けるしかないよな。』と、

良い意味で「あきらめ」がつき、

長期投資という航路を守ることが出来てきたわけです。

それに

「つみたてNISA」では、

その『非課税枠』は使用してしまったことになり、

半ば「あきらめの境地」で、長期投資するしかないな・・という気持ちになっていませんでしたか?

つまり、

長期投資を行う インセンティブ となってきたわけです。

ところが『新NISA』は違います。

「つみたて投資枠」だけでも月10万円に。

(成長投資枠と合わせれば、

なんと月30万円まで投資が可能になります)

投資限度額が大きくなると、

あなたの気持ちもどんどん大きくなってしまう恐れがあります。

毎月の収入から賄おう!という

シンプルな帰結になります(つみたてNISA)

ところが、

月10万円も20万円も非課税の投資枠があれば、

たとえば、あなたのトータル資産内での、

あなたに合致した

「安全資産」と「リスク資産」の適正比率を吟味することなく、

手元の預貯金からも『新NISA』の投資に回してしまう。

ということが起きないとは限りません。

また、投資額が大きくなれば、

資産額が500万円、600万円規模になるにも、そう長く時間がかからず、

―仮にマーケットが好調であれば、―

『含み益』が50万円、100万円超になるのにも、

そんなに時間がかからなかったりする可能性もあります。

これは裏を返せば、

そんなに時間がかからない可能性がある、ということです。

あなたの『投資額』がけっこうな勢いで増えるのに、

果たしてあなたのリスク許容度が、実際の価格変動の「数字」に追いついていけるのか?

という課題があります。

次に、

ファンドを保有して1年後でも、

7年後でも20年後でも50年後でも、

非課税が約束されているわけです。

『自由』がふんだんにあります!

しかし、『自由』がふんだんにあると、

人はえてして「航路」を守ることが難しくなるものです。

かえって「規律」が守りやすかったという事実の裏側です。

たとえば、です。

含み益が100万円なった・・!

『非課税の恩恵』を一度受けてみたいと思うのは、

人間の性(さが)ではないでしょうか。

具体的には、

・含み益の100万円分だけでも一度売ってみよう。

・今の資産額の半分を一回売ってみよう。

・今までの資産は一度すべて売って、来月からまた積立し直そう。

など。

(なにしろ、いつ売っても非課税は約束されているわけですから)

おまけに、

「つみたてNISA」と違って『新NISA』では、

その元本部分については、

翌年以降、投資枠が『復活』します。

だったら

一度売ってみるのもよいのでは?

一度売ってみるのもアリ?

一度売ってみよう!

と『誘惑』になびいてしまうわけです。

さらに、

ファンドを売って、もどってきたお金で、

ちょっと別の金融商品を

「成長投資枠」で買ってみようか・・

という『誘惑』も忍び寄ってきます。

ちょっと想像してみてください。

人は

利益を実現して、

うまく金融商品が売れたりすると、

もどってきたお金を、

どこか「あぶく銭」のように捉えて、

普段なら買わないような、

ちょっとエッジの効いた、ハイリスク・ハイリターン型の商品を買ってみたくなるのです。

(新NISAの「成長投資枠」の中で・・)

まあ、ちょっとくらいよいのでは?

悪魔の囁きです。

『自由』であるというのは難しいものです。

知らず知らずの間に気持ちが大きくなり、

あちこちに孕んでいるのが『新NISA制度』の本質ではないでしょうか。

ある意味「つみたてNISA」のほうが、

悩むスペースがなく、

気持ち的にはラクであったと(後年)あなたは認識するかもしれません。

うんと難しい道になるのが『新NISA』なのです。

そこでは、投資家としての

あなたの『器量』が問われます。

小さな利益をスルーして、

いかに大きな収益のみに注力できるか・・

これを肝に銘じて、新NISAを活用しましょう。

カテゴリ:NISA活用法