60歳のあなたが突然人気者に?

2023年9月15日

こんにちは。

投資信託クリニックの カン・チュンド です。

60歳で定年。

これが多くの会社で実践されている定型です。

その日、

上役の人からひと言「挨拶」があったあと、

あなたは皆の注目を浴びて、今日の日の感慨を述べます。

そのあと、

部屋のあちこちから拍手が沸き起こって、

あなたは部下の一人から『花束』を贈呈されます。

定年。

少し感傷的になって当然でしょう。

本当はあと5年間「再雇用」で働く予定だとしても、

帰りの電車の中では

さまざまな思い出が

まるで走馬灯のように蘇ってくるはずです。

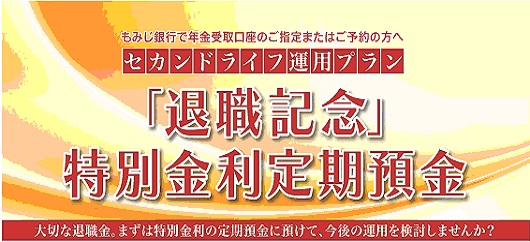

ところで定年退職(60歳)時、

あなたは急に人気者になるかもしれません。

恭しくあなたに電話がかかってきたり、

給与が振り込まれていた銀行から、

丁重な挨拶があるかもしれません。

これは何も

あなたが人気者になったわけではなく、

あなたの『口座』に人気が出る現象です。

例えば、

『退職記念特別金利定期預金』とか。

あるいは、

退職するあなたへのお祝いに。

と称して、

以下のようなキャンペーンを組む金融機関もあります。

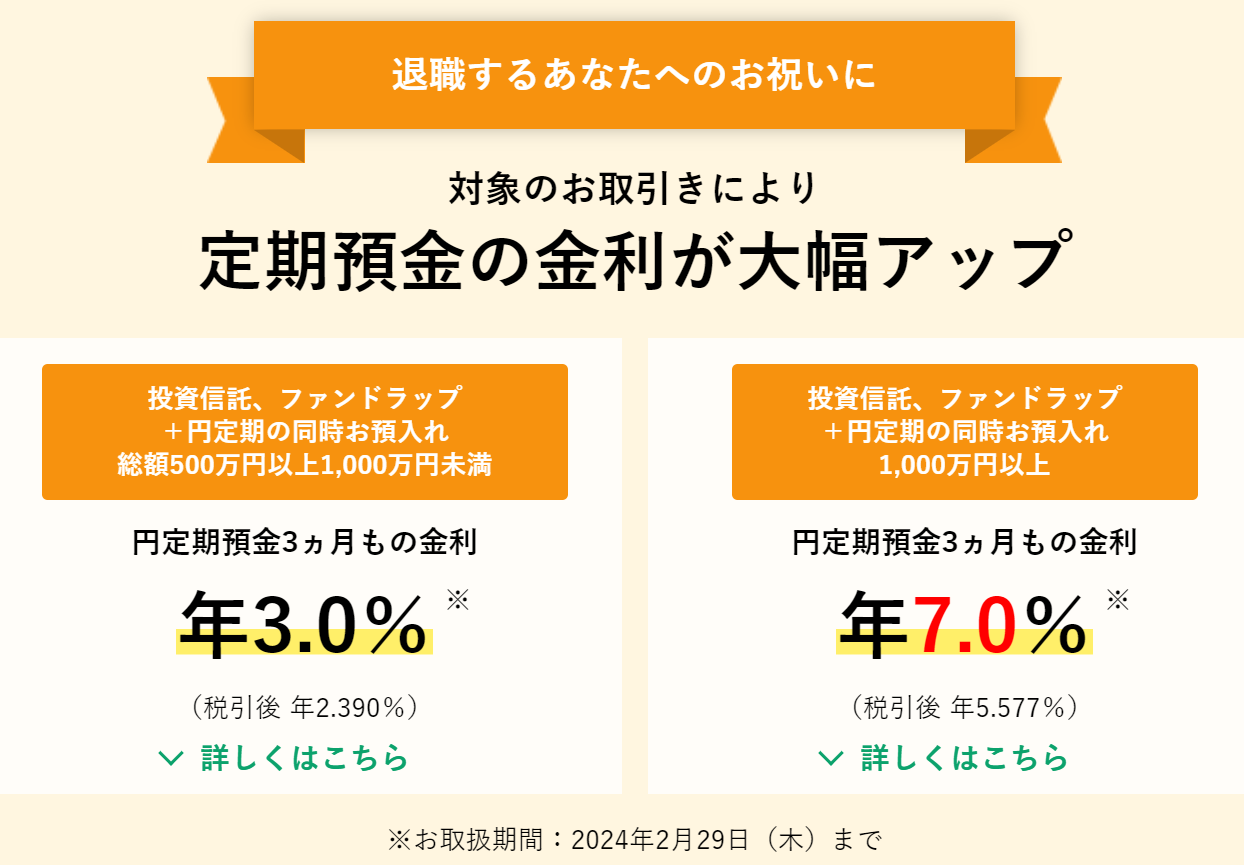

なんだか嬉しくなってきましたか?

ダメですよ。

上記のキャンペーンなど、

定期預金の『特別金利』を謳っておいて、

ファンドラップを買わせることが目的なのですから。

向こうは『ビジネス』でやっていること。

それを、

あなたは理解しなければなりません。

あるいは、

個人向け国債を○○万円以上ご購入いただければ、

○○○円をキャッシュバック致します!

みたいなキャンペーンも

そこかしこでやっています。

キャッシュバックなどに釣られてはダメです。

向こうは

個人向け国債を売りたいのではありません。

あなたのお財布の中身(金額ベース)を知って、

※決して自分の財布の中身(金額ベース)を明かさないように。

他の商品を提案することが主目的です。

もしもあなたが

本当に国債だけを買っても、

国債には『満期』がありますから、

満期で元本が戻ってきた時に、

また証券会社は商品を売り込む機会を得るわけです。

それから、店舗に行って

対面で「相談する」というカタチも(できれば)避けたいもの。

若くて元気な男性社員が応じ、

若くてハキハキした女性社員が応じるのが、

銀行・証券会社の常套手段です。

高級なソファに座って

恭しく応じられると、

ちょっとテンションが上がってしまうかもしれません。

店舗に行って相談するのは『無料』ですが、

時間潰しに、

何かの用事のついでに、

と思って(ふらっと)行ってしまわないように・・。

また、

紅茶、コーヒーなどが出てくる

『無料』セミナーなども考えものです。

一度じっくり話を聞いてみようかという『心情』になりやすいためです。

そして、

特に

注意「要」なのは、

給与口座が振り込まれてきた銀行です。

なにしろ、

まだパートナーにも言っていない、

知っている張本人なのですから!

退職金が入れば、

あなたの預金口座は人気の的になります。

向こう側からの勧誘は

一回ぽっきりではありません。

メールや

手書きの手紙や、

訪問や電話や、

どんなか細い線でも

あなたと「接点」を持とうとしてくるでしょう。

絶対に避けないといけないのは、

お金の有効活用のしかたについて

ぜひ当行にもお手伝いさせてください。

ついては一度ご挨拶に上がらせていただければと思っております。

という言葉に対して、

YESと言ってしまうことです。

家に上げてはいけません。

大事なことなのでもう一度言います。

家に上げてはいけません。

金融商品の販売に関わる人を

自宅に上げるということは、

向こうに「主導権」を渡すということ。

「あなたのことを

こんなに大切に想っているのです。」を体現するため、

たとえば銀行であれば、

〇 支店長、または副支店長級の人

わざわざやって来る可能性が高いです。

そういう演出にも、

冷めた目で対応できる度量が必要です。

あなたもわたしも、

人の気分を害さないよう

付き合うことをモットーにしていますから、

むげに「もう帰ってください」とか、

言いにくい性質なのです。

家に上げてしまうと、

向こうは、

自分が腰を上げるまで、

そこ(潜在顧客の家)に居ることが出来るわけです。

これが「主導権」を渡してしまうという意味です。

自宅に上げる。NO!です。

上記は銀行や証券会社やIFAの人に限らず、

生命保険の人やFPの人や

ワンルームマンションの販売業者の人も同じです。

さて、話は変わりますが、例えば、

退職金が2000万円口座に振り込まれたら、

地銀、都銀、ネット銀行(住信SBI銀行や楽天銀行など)などに

500 500 500 5000 と、お金を分けてしまいましょう。

大きなお金

その数字の「大きさ」を過剰に意識してしまい、

別に、

すぐに、このお金の用い方を決める必要もないわけで。

(これからしばらく「再雇用」で働かれるわけですし。)

ともかく、

60歳のあなたは、

あなたの口座が人気者になる『理由』を、

よーく考えてみる必要があるでしょう。

最後に、

電話などで勧誘があった場合の『断り方』です。

「あー、何かありましたら、またこちらから連絡しますので。はい、では失礼します。」

カテゴリ:金融機関にモノ申す