新NISAの『二重構造』問題?

2023年9月13日

こんにちは。

投資信託クリニックの カン・チュンド です。

来年1月から始まる「NISA」は

知れば知るほど、

「二面性」を帯びていることが分かります。

『二重構造』が隠されているのです。

具体的に見ていきましょう。

新NISAではしばしば、

「つみたて投資枠」は積立、

「成長投資枠」は一括で、的な説明がされます。

これに条件反射してしまうと、

あなたは

ひとつの制度内で、

『積立』と

『一括』という、

ふたつの入金方法を

同時に管理しないといけないと思い込んでしまいます。

(実は)

もっと親切な説明のしかたがあります。

『成長投資枠』は、

一括でも、積立でもどちらでもOKです。

そして

『つみたて投資枠』は積立ですから、

両方の枠で

どちらも「積立」ができます。

もしあなたが望むなら、

「つみたて投資枠」は積立、

「成長投資枠」は一括という買い方も出来ますよ。

と説いたほうが親切だと思います。

(もちろん私のおススメは

両方とも『積立』です)

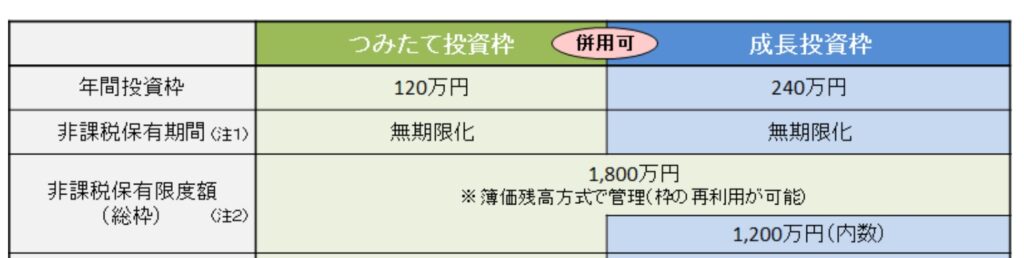

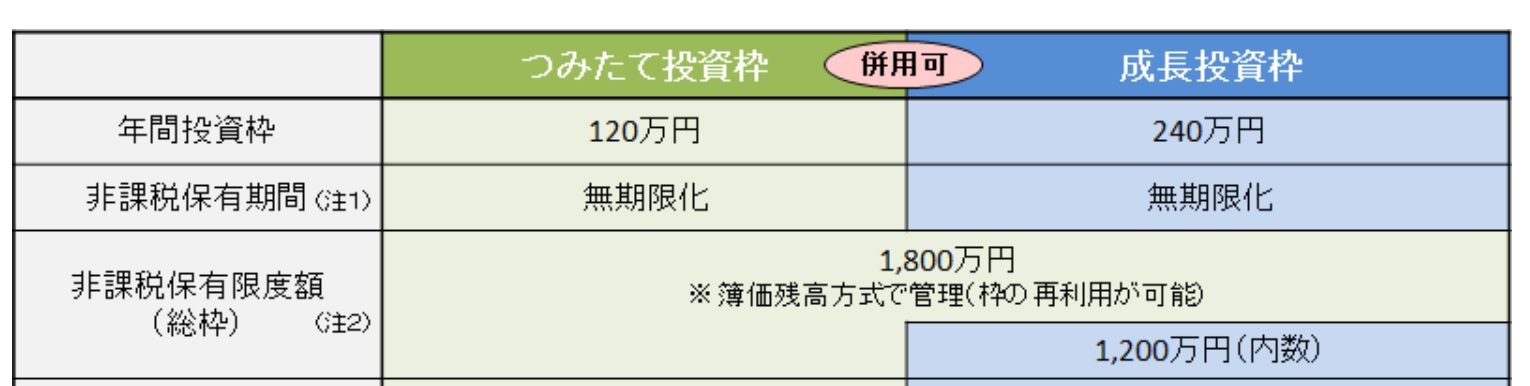

上記『数字』だけ見ると、

ああ、新NISAって

「成長投資枠」がメインなんだ。

と思い込んでしまいます。

でも、違いますよ。

「つみたて投資枠」です。

それが証拠に

「つみたて投資枠」のみで1800万円の投資枠が用意されています。

いっぽうの「成長投資枠」は?

投資限度額は1200万円までです。

投資枠の大きさとして、

つみたて投資枠 > 成長投資枠 であることを理解しておくのは意外に重要です。

お話の視点を変えてみましょう。

あなたがインデックスファンドを用いて

新NISAで『1800万円の枠』を埋めたいなぁと思ったら、

「つみたて投資枠」だけで埋めることが可能です。

月10万円の積立を、15年間続けるのです。⇒ 1800万円

(年間120万円までの「つみたて投資枠」も満たします)

ほかに投資の元手等がなければ、上記でも全然OKでしょう。

ただし、

もしもあなたに、

ホントはもう持っていたくない投資商品等があれば、

かつ、

もっと早く新NISAの枠を埋めたいと願う人なら、

月20万円の積立(成長投資枠)

というふうに、

両方の枠を用いて、

勿論どちらも「同じインデックスファンド」を積み立てて、

5年(60ヵ月)で

『1800万円』の枠を埋めることも出来ます。

もうお気づきですか?

インデックスファンドを主人公に置いて

新NISAという制度を仰ぎ見ると、

「つみたて投資枠」+「成長投資枠」で1800万円の枠がある。

という『二重構造』になっているのが分かります。

どうしてこんなことが起こるのか?

それは、

成長投資枠は、

成長投資枠でしか買えないモノと、

つみたて投資枠でも買えるモノという『二重構造』になっています。

換言すれば、

あなたが『成長投資枠』で、

成長投資枠でしか買えないモノを選ぶか、

それとも

つみたて投資枠でも買えるモノのみを選ぶかで、新NISAという制度で見える景色はまったく違ってくるのです。

まさに運命の分かれ道です!

シンプルに、長期・分散・低コスト投資を貫きたいなら、

「成長投資枠内」でも、

あえて、

つみたて投資枠でも買えるファンドのみを選ぼう、です。

大事なことなのでもう一度言います。

あえて、

つみたて投資枠でも買えるファンドのみを選ぶ。という点です。

ここが新NISA制度を賢く利用するポイントです。

新NISAがユニークだなぁと思うのは、

1800万円分、

インデックスファンドで枠を埋めようとすると、

「ゆったり派の人」は

月10万円×15年で

『つみたて投資枠』のみで1800万円埋めることが出来ますし、

「お急ぎ派の人」は

月30万円×5年で、

『つみたて投資枠』+『成長投資枠』を用い1800万円埋めることが出来るという点です。

これは見方を換えれば、

成長投資枠でしか買えないモノを嬉々として買ってしまうと、

インデックスファンドで買える「枠」が減ってしまうということなのです。

新NISAの「二重構造」を理解すれば、

あなたが選ぶべき方向性もより明確になるはずです。

カテゴリ:NISA活用法