相談者さまから『グローバルX 米国優先証券ETF』(PFFD)ってどうなのですか?という質問をいただきました

2023年8月20日

こんにちは。

投資信託クリニックの カン・チュンド です。

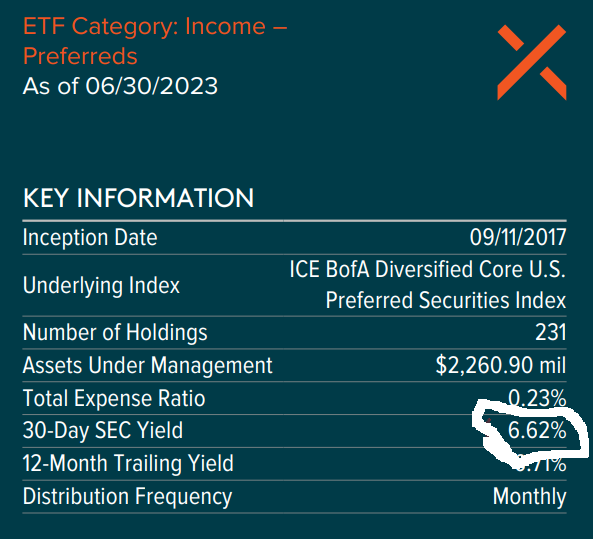

米国上場のETF

『グローバルX 米国優先証券ETF』(PFFD)は

「毎月」分配金が出ます。

しかも分配金利回りが 6.62% もあります。

(6月30日時点)

画像元:グローバルX

でも、相談者さまには

「私ならこの投資商品は買いません」と述べました。

理由はシンプルで、

ETFの中身を精査すると、

このETFの実質的な中身は

債券(社債)という性格ですが、

(が、しかし)

ほとんどの期間では値動きがあまりなく、

「分配金」を潤沢に出してくれます。← 良いこと。

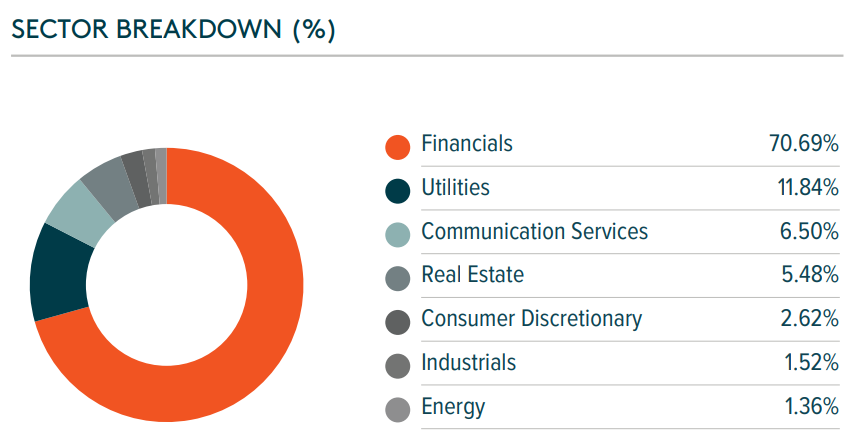

ただ、業種が『金融』に偏ります。(およそ7割)

画像元:グローバルX

しかも、

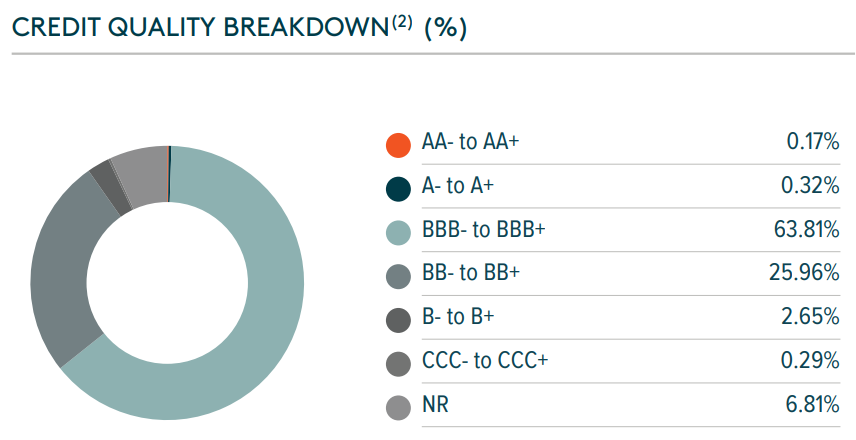

あえて保有債券(社債)と申し上げますが、

発行元企業の『格付け』が BB+ 以下、

すなわち、

全銘柄の 約35.7% を占めます。

画像元:グローバルX

わたしならスルーします。

今、

米国の10年物国債の利回りが4.25%です(8月19日現在)

そのような状況下で

『グローバルX 米国優先証券ETF』の利回りが 6.62% しかないというのは、ビミョーな数字だと思いませんか?

背中に背負う『リスクの大きさ』に比べて、

『利回りの大きさ』が割に合っていないのです。

そもそも、ですが、

『優先証券』という言葉が分かりにくいです。

当該ETFの中身、

その商品特性としては9割がたは(実質)「債券」です。

それも『優先株式』という名称です。

ちゃんと株式市場にも上場しています。

上図は、

バンク・オブ・アメリカの『優先株式』の一例です。

この『優先株式』とは、

一例ですが、発行元の

「バンク・オブ・アメリカ」(銀行)の立場に立ってみると分かりやすいでしょう。

銀行という会社は

『自己資本比率』を満たし、

資本に余裕があることが重視されます。

『優先株式』を発行することで、

〇 資本の補充(=自己資本比率の底上げ)が可能になります。

〇 多めの配当金を支払いましょう。

ということなのです。

純粋な債券でいうところの、

劣後債や永久劣後債もそうですが、

特に金融業界では、

自己資本の基準を満たすために、

―その特性の実態は「債券」― を、

繰り返しですが、

『グローバルX 米国優先証券ETF』(PFFD)が保有する、231銘柄(6月30日現在)の「優先株式」の値動き自体は、それほど激しくありません。

たまたま、昨年からの

米国の政策金利引き上げが急であったため、

PFFDの価格は下げている状況です。

わたしが当該商品を買わない理由は、

今、231銘柄と述べましたが、

これは「231社」という意味ではありません。

『グローバルX 米国優先証券ETF』該当ページ

「Top Holdings」(8月18日現在)、いわゆる『上位組入れ銘柄』を、上から順に丁寧に読み解いていくと、

WFC 7 1/2 PERP

WFC 5.85 PERP

WFC 4 3/4 PERP

WFC 4.7 PERP

WFC 6 5/8 PERP

幾度も幾度も、WFC が出てきます。

これらは?

すべて「ウェルズ・ファーゴ銀行」の優先株式です。

計算してみますと、

8月18日現在、『グローバルX 米国優先証券ETF』が保有する銘柄の 約9.5% が、ウェルズ・ファーゴ銀行のものでした。

(Net Assetsに対する比率。)

ウェルズ・ファーゴ銀行の評判はあまりよろしくありません。

昨年、

米国の金融当局は、

ウェルズ・ファーゴ銀行が

自動車ローン、住宅ローン、その他金融商品において

不当な手数料を徴収するなどの違法な行為があったとして、

総額37億ドルの罰金を課しています。

これは米消費者金融保護局(CFPB)の民事罰としては過去最大なのだそう。

PFFDは、実態としては債券(社債)ETFなのですが、

ごく稀に暴落します。

その際には、株式としての顔を、突如現すのです。

万が一にも、

ウェルズ・ファーゴ銀行、その他金融会社などに、

経営不振、信用収縮などが起こって、

債務不履行の可能性が具現化すれば、

PFFDの価格は文字通り『暴落』する可能性があります。

PFFDの先輩格に当たる「i シェアーズ Preferred and Income Securities ETF」 (PFF)は、2007年3月に上場しているため、リーマンショック時の値動きを辿ることが出来ます。

画像元:Yahoo Finance

上図でお分かりの通り、

リーマンショックの翌年、2009年の3月1日には、

「i シェアーズ Preferred and Income Securities ETF」(PFF) は、高値から69.98%下落しています。

業種が金融に偏り、

かつ、一社の比率が9.5%もあり、

格付けがBB+以下の

投機的格付けの銘柄が約35.7%を占めます。

どう考えても割に合いません。

最後に、

国内に上場する

『グローバルX米国優先証券 ETF』(2866)もわたしなら購入しません。

中身は同じですから。

カテゴリ:インデックス投資全般