資産の取り崩し戦略(出口戦略)の見つけ方

2023年7月27日

こんにちは。

投資信託クリニックの カン・チュンド です。

キャリアの「終わり」は

10年、15年後にはやって来るだろう。

でも、

それってまだまだ『先』の話だから・・

と思っていませんか?

よくある格言ですが、

「まだ」は「もう」なり、です。

資産の取り崩しについては、

具体的に『イメージ』することを

先送りにしている人が多いと感じます。

もちろん、

65歳からもらう「公的年金」で毎月生活が出来れば、

積み上げてきた投資信託を無理に「解約」する必要はありません。

(預金の取り崩しも必要ありません。)

しかし多くの人は、

公的年金の受給額では

老後の生活が心許なく感じているからこそ、資産運用に励んでいるはず。

カンさん。

その時が来たら、投資信託をぼちぼち売っていきますよ。

ホントですか?

たしかに

SBI証券や楽天証券では

『投資信託・定期売却サービス』という便利なサービスもあります。

ファンドを自動解約できるのは

気持ち的にはラクですね。。

でも・・・、

ファンド価格が大きく下落した時も、

変わらず投資信託の解約ができますか?

と言いますか、

ファンド価格が急落した時も、

変わらず投資信託の自動解約を続けて良いのでしょうか?

わたしは「否」だと思います。

正確にいうと、

2年前に「否」だと気付きました。

先ほど

投資信託を「解約」する。

という言い方をしましたが、

リスク資産(投信)を

どのようなルール付けで解約するべきか?

という前提で、

さまざまな方法論が語られます。

しかし、です。

果たして、

リスク資産(投信)を解約することが、

資産の取り崩しと呼ばれる行為の、

唯一の『方法論』なのでしょうか?

えっ!?

私たちは、もしかすると、

大事な『前提部分』で

ボタンの掛け違いをしているのかもしれません。

資産の取り崩し期は、

資産の積み上げ期と違って、

どちらかというと、うしろ向きで地味な作業です。

そしてその地味な『取り崩し期』において、

「やってはいけない事」は(実は)明快です。

それは、

投資信託を解約してしまうこと。

ちょっと想像)→ あなたはすでにリタイアしています。

公的年金等の定期収入以外は、

あなたが築いた『資産』が頼りです。

あなたが築いた『全資産』のうち、

「リスク資産」部分は

その価格が常にアップダウンしますから、

リスク資産が大きくダウンした年も、

変わらぬ量のリスク資産(投信)を解約してしまうと、

資産の『毀損率』が甚だ大きくなってしまいます。

(投資信託の価格が

2年、3年と下がり続けたケースを想像してみてください。)

だからといって、

カンさん。

だから投資信託は売らないの!

老後の生活でも

預貯金をせっせと取り崩すわ。

という【考え方】は

さらに危険かもしれません。

なぜなら、

年を重ねれば重ねるほど、リスク資産の『比率』が高まってしまうためです。

ちょっと深呼吸してみましょう。

心情的にも

理屈的にも、

投資信託の『解約』はしない。

というのは理解しやすそうです。

「取り崩す」姿勢でOKなのです。

これこそ、

取り崩し戦略(出口戦略)の骨太の考え方だとわたしは思います。

整理しておきましょう。

ファンド価格が大きく下がる。

『預金』からのみ取り崩し。

ファンド価格が大きく上がる。

『ファンド』からのみ取り崩し。

その心は? リスク資産の増減と長く賢く付き合うためです。

言い方を換えれば、

老後の取り崩し戦略では、

安全資産(預金)とリスク資産(投信)を、互いに補い合う。という発想が必要なのです。

より具現化すれば、

預金からのみの取り崩し

一部はファンドの「買い増し」に充てる

3.ファンド価格が大きく上がれば、

ファンドのみからの取り崩し

一部は預金の「買い増し」に充てる

となります。

【預金と投資信託の間で、資金をスイングさせるわけです】

※安全資産は

今のところ預貯金、個人向け国債(変動10年)、MRFくらいですが、

日本のインフレが恒常化し、政策金利、長期金利ともに1%を超える「ふつうの金利」状況になれば、円建てMMFも預け先として復活してくるでしょう。

上記文章にすると複雑に思えてしまいますが、

『計算シート』に落とし込めば、至極シンプルです。

実は投信ブロガーの愚者小路(ぐしゃのこうじ)さんが

拙著「つみたて投資の終わり方」をもとに、

取り崩し・リバランスの【自動・リ・バランス計算機】を作ってくださっています。

(愚者小路さん、ありがとうございます!)

ともかく上記記事をご覧いただきたいのですが、

なんと計算シート内に

任意の『数値』を入力するだけで、

取り崩し金額そのものと、

安全資産、リスク資産を

いくら解約し、いくら買い付ければよいのか、その『数字』が自動的に算出されます。

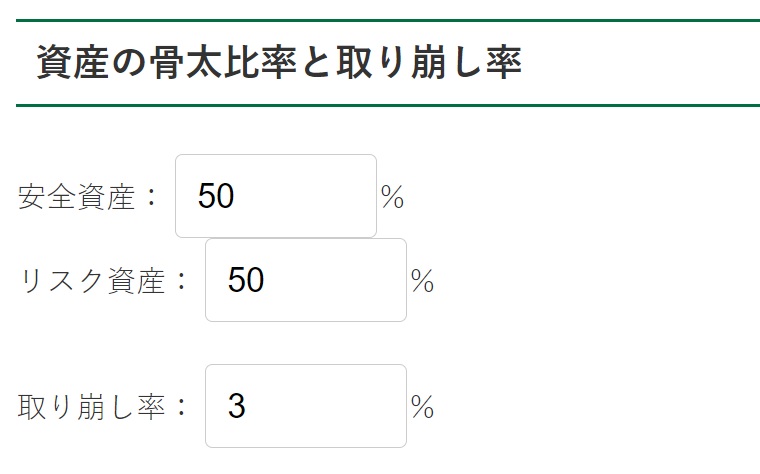

「骨太比率」(安全資産:リスク資産= 50:50)

「取り崩し率」(年率3%)としてみましょう。

※上記含む、以下の画像元はいずれも「愚者小路の400字」より。

骨太比率も、取り崩し率も、あなたの実情に合わせ任意に『変更』できます。

次に、

現状の「配分比率」が仮に以下の通りだとしましょう。

これは・・・?

1年前は安全資産「2000万円」(50%)、

リスク資産「2000万円」(50%)だったものが、

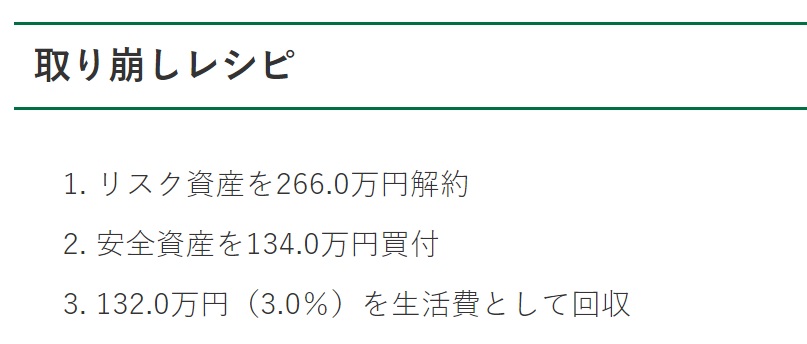

以上の入力だけで、

あなたが年に一度『取り崩す金額』そのもの、

また、安全資産から『いくら』、

リスク資産から『いくら』解約すべきか、あるいは買付(買い増し)すべきかという『レシピ』が自動表示されます。

※ただし税金は考慮されていません。

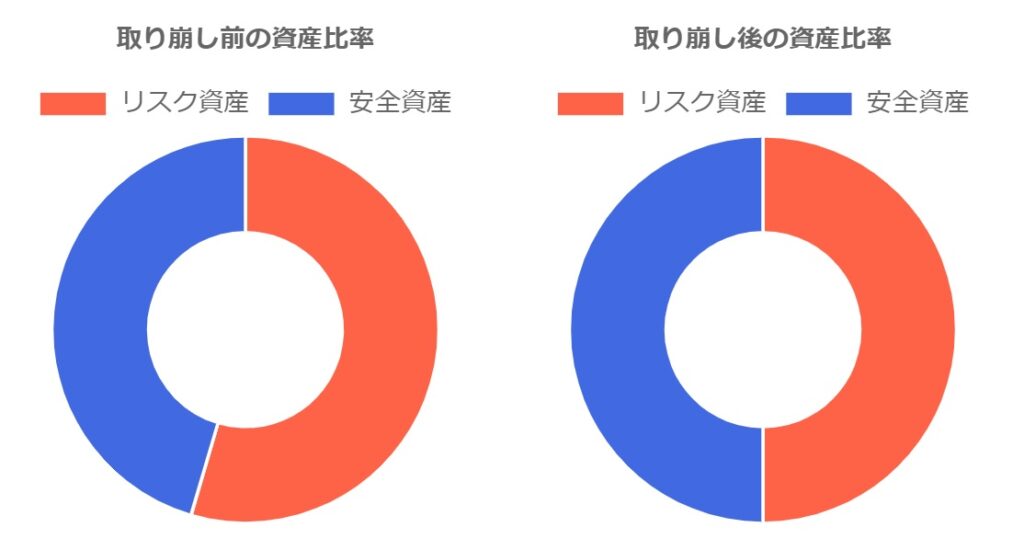

もちろん、円グラフ付です。

いかがでしょうか?

繰り返しになりますが、

リタイア後の「取り崩し戦略」では、

安全資産、リスク資産、それぞれに

独自に『仕事』をさせるという発想が必要なのです。

このシンプルなメソッドこそ、

一貫性を持ちながら、長きにわたって続けやすい、地味な【出口戦略】であると考えます。

カテゴリ:リタイアメント・資産の取り崩し