『成長投資枠』への誘惑が発生? でもその前に、シンNISAの成り立ちをしっかり理解しておこう!

2023年7月25日

こんにちは。

投資信託クリニックの カン・チュンド です。

変額保険の最大のウリは、

(これで)投資も、万一の保障も賄えます!

というもの。

おそらく10月くらいになると、

あらゆるメディアで『シンNISA』(正式名称:NISA)の露出が増え、

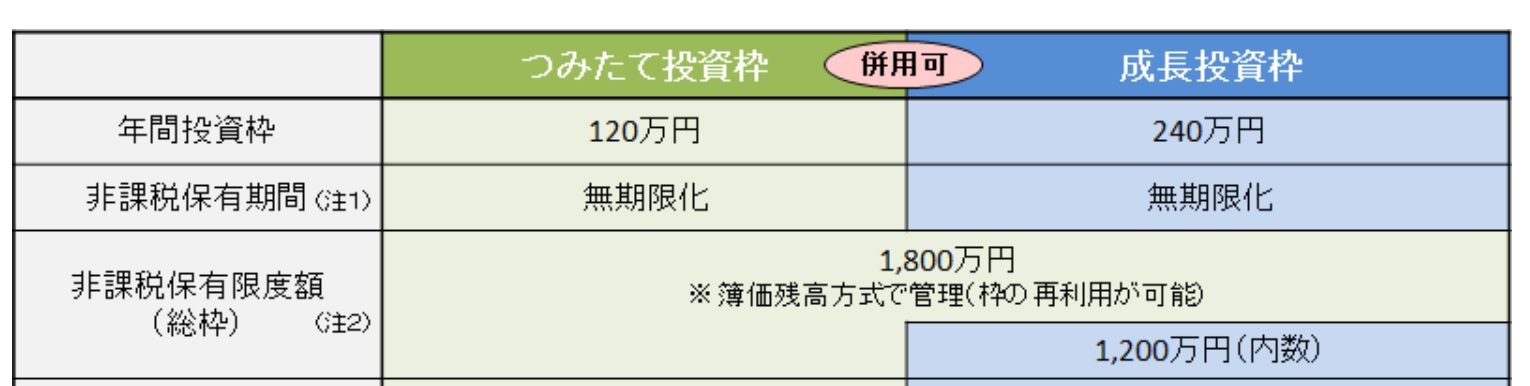

「つみたて投資枠」という ふたつの枠 がありますよ!

という紹介のされ方をすることでしょう。

そうすると、

と、誰しも思うようになります。

例えば、

「つみたて投資枠」・・インデクスファンド で。

みたいに。

なんせ『非課税』なんだから、

二兎を追ったほうがよくね?

ちょっとココで深呼吸しておきましょう。

シンNISAは、

さまざまな視点から定義することが可能です。

わたしなら、次のように規定します。

シンNISA制度は、

「つみたてNISA」を拡張した制度である。

ただし、

「一般NISA」の保有者があまりにも多いため、既存の勢力(主に証券会社の団体である日本証券業協会)に忖度(そんたく)して、

一般NISA保有者を救済するために

「成長投資枠」という枠を追加で設けた制度である、と。

異論を承知で申し上げれば、

シンNISAという制度では

「成長投資枠」は・・

付録(ふろく)に過ぎないのです。

それが証拠に、

シンNISAでは

「つみたて投資枠」のみで1800万円の投資枠が確保されています。

えっ、でもカンさん。

「成長投資枠」のほうが240万円で

「つみたて投資枠」の120万円より多いじゃない?

はい、鋭いご質問です。

まさに年間240万円の枠を確保したことが、

既存の勢力(日本証券業協会など)への忖度なのです。

つみたてNISA保有者に比べて、

一般NISA保有者のほうが「平均年齢」が高いです。

『一般NISA』に満額投資をしてきた人は、

(途中で大きく売っていたりしなければ、)

資産額が800万、1000万円と膨らんでいる人もいるはずです。

このような人たちに

なるべく『タイムラグ』を発生させずに、

「一般NISA」⇒「シンNISA」(成長投資枠)という『乗り換え』を行ってもらおうという忖度の表れが、

そして、

1200万円という「成長投資枠」の上限投資金額にもそんな忖度が滲み出ています。

(ちょっと現実的な話をしてもいいですか?)

わたしは今でも、

金融庁の本筋としては、

「一般NISAを廃止して、つみたてNISAを存続させる。」という意思であったと思っています。

しかし、現実問題として

『一般NISA』を廃止してしまうと、

かなりの金額の株式、ETF、投資信託などが(非課税の期間内に)売却され、

株式市場にネガティブな影響が出ることを、

つまり、

シンNISAには、

一般NISAの「受け皿」が、必要だったわけです。

事実、

シンNISAには「成長投資枠」でしか買えないモノ。

「つみたて投資枠」でしか買えないモノ。がありますが、

それはなにも、

あなたの【選択肢】を広めようと考慮して用意してくれたインフラではなく、オトナの事情により諸勢力に忖度をした結果なのです。

したがって、シンNISAの『利用法』は極めてシンプルです。

シンプルに「つみたて投資枠」を用いて

インデックスファンドを積み立てましょう。

(投資枠は1800万円あります。)

既存ファンドの乗り換え資金を合わせると、

「つみたて投資枠」と

「成長投資枠」を用いて、インデックスファンドを積み立てましょう。

(同じく投資枠は1800万円あります。)

上記の意味は、

成長投資枠の、

成長投資枠でしか買えない部分を利用するのではなく、

つみたて投資枠でも買える部分を利用する、ということです。

成長投資枠は『二重構造』になっている点を、くれぐれもお忘れなく。

| 【成長投資枠】 | |

| 2階 | 成長投資枠でしか買えないモノ |

| 1階 | つみたて投資枠でも買えるモノ |

2階部分を使ってしまうと、使った分だけ『つみたて投資枠』で入金できる金額ベースが減ってしまいます。

カテゴリ:NISA活用法