1985年生まれのあなたに贈る『インフレ入門』

2023年6月28日

こんにちは。

投資信託クリニックの カン・チュンド です。

まずは「結論」から。

物価上昇(インフレ)は恒常化。

デフレ脳 ⇒ インフレ脳に「発想」を切り換え、

あー、

マックも 雪見だいふくも 宅急便も値上げだ・・・

たしかにそうです。

1985年以降に生まれたあなたにとって、

モノやサービスの値段が

目に見えて「上がっていく」のは、

初めての経験かもしれません。

でも、大丈夫です。

物心ついてから、

モノの値段が上がっていない、

事によってはむしろ下がっているという現象(デフレ)は、

人類の長い歴史の中では「珍しい現象」なのです。

絶え間ないインフレの歴史です。

経済でいえば、

(実は)デフレこそが『停滞の期間』であり、

適度なインフレが『成長の期間』なのです。

今、日本で

毎月毎月モノの値段が上がっているのは、

人の暮らしでいえば、

「ふつう」に戻りつつある。ということ。

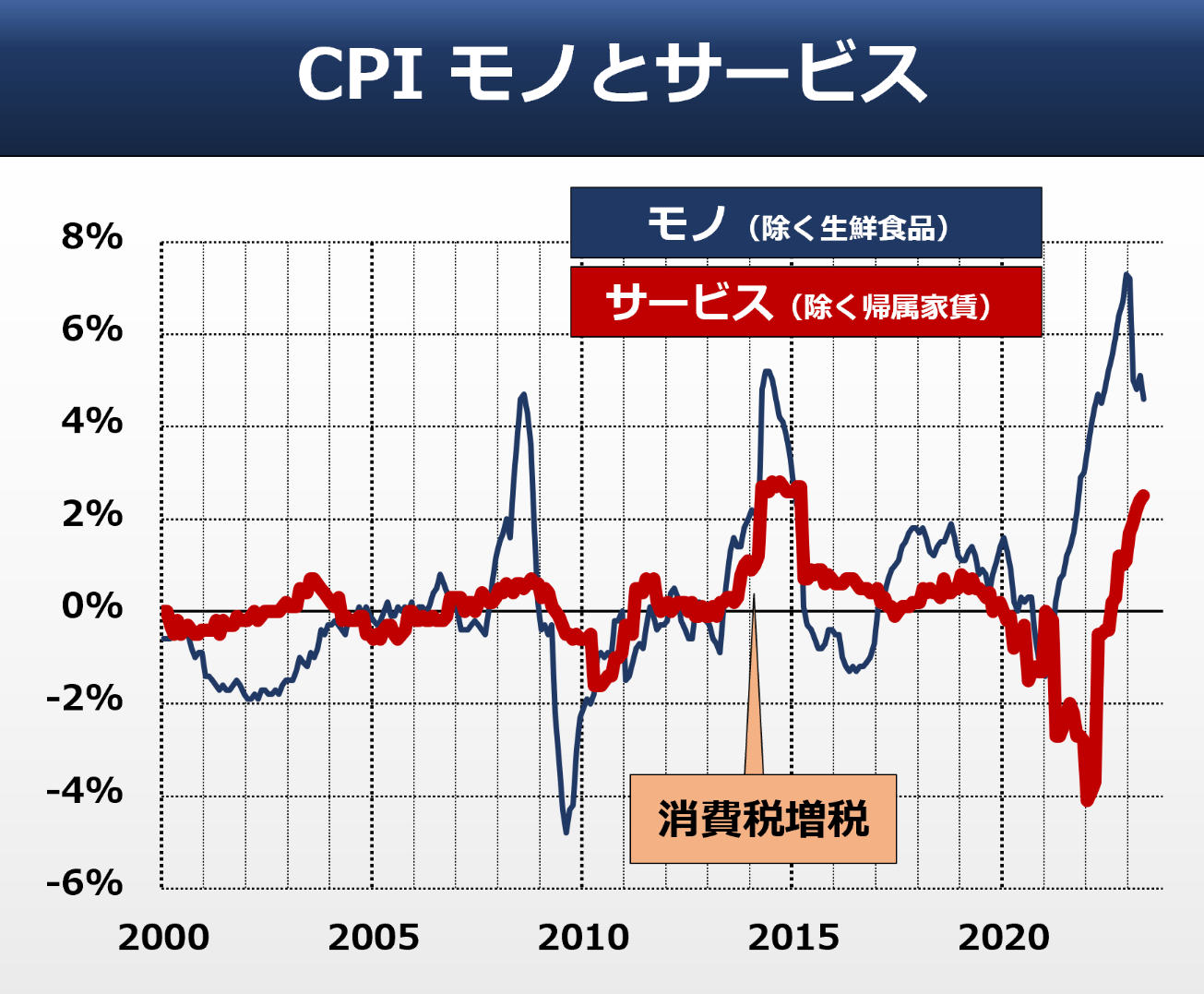

上図は

6月23日の後藤達也さんのnote

『値上げ力学に変化 ディズニーランドは1万円ごえ』

からの引用です。

(モノの価格推移では生鮮食品が、

サービス価格推移では帰属家賃が除かれています。)

サービス価格が

伸び始めているのが見て取れますね。

サービス価格は

『人件費』に左右される度合いが大きいです。

日本でも、本格的に賃金が上昇し始めたことを示唆します。

供給制約や円安等により原材料費が高騰することで引き起こされた初期の『物価上昇』が、新たな段階に入った証左ではないでしょうか。

それでもまだ、

物価上昇ほど賃金は上がっていないため、

生活がキツく感じますが、

これが総じて、

物価上昇率 < 賃金上昇率 となれば、

今までとは

インフレに対する感じ方が違ってくるはずです。

モノの値段も上がる・・

これからの発想法は、

マックも 雪見だいふくも 宅急便も値上げ。。・・モノの値段が上がっていくよぉ~

と嘆くのではなく、

もしも毎年2%の「物価上昇」が続くと、

手元の100万円の価値が、

以下のように、

23年 100万円

24年 98万円・・

25年 96万円・・・・

26年 94万円・・・・・・

減っていくよ!

と、

嘆かないといけないわけです。

お金がモノを買うパワーが

恒常的に減っていくことですから。

インフレは、

モノの値段が上がる現象であると同時に、

貨幣価値が下がっていく現象でもあるのです。

ここから、

マネー管理に話題を移します。

仮に物価上昇率が(年)2% で、

銀行預金の金利が(年)2% なら、

そのまま預金にお金を置いておいても、

お金の価値が減ることはありません。

ところが、

銀行は立派な株式会社なので、

少しでも安く商品(おカネ)を仕入れようとします。

物価上昇が顕著になっても、

なかなか預金金利を引き上げようとはせず、

いずれ

物価上昇率 = 預金金利になる可能性はあっても、

相当なタイムラグが発生する可能性が高いです。

えっ、なんだか誘導している?

いいえ、全然そんな意図はありません(笑)

最近ニュースなどで

株価の平均値(日経平均株価)が上がったとか、

首都圏の不動産価格が上昇とか伝えられていますが、

これも、

そんなに驚くほどのことではないでしょう。

株式の価格や、不動産の価格が上がるのはある意味当然だからです。

資産の価格も、

総じればモノの値段の一部ですから。

これから大事になる視点は、

『実質で』

あなたのお金が増えるかどうか、です。

あなたのお金が(年)3% 増えたなら、

「1%お金が増えている」と云えるでしょう。

この、

『実質リターン』の考え方がカギを握ります。

また最近のニュースで恐縮ですが、

今年の3月末時点で2043兆円になった!」と報道されています。

これも、

「増えた」の部分のみに反応してはいけません。

仮に昨年からの物価上昇率が(年)2%とすると、

果たして『実質で』

資産が増えたのかを検証する必要があります。

2021兆円 2043兆円

(日銀:2023年第1四半期の資金循環(速報)より)

伸び率は?

約1.1%です。

物価上昇率が(年)2%で

国民の金融資産の伸びが(年)1.1%なら、

個人の金融資産は

『実質』

目減りしていることになります。

その原因は?

ここに、投資の必要性があります。

物価上昇率に比べて、

よほど賃金の伸びが高い人は別でしょうが、

インフレ率と同等くらいには、私たちのお金を増やす必要があるのです。

最後に、

以下も単に「超えた!」のみで反応しないようにしましょう。

何かといえば、

日経平均株価(株式の平均値)のこと。

1989年に、日経平均株価は 最高値 38915円を付けました。

もしも今年、

ミラクル的に

日経平均株価が

1989年の高値38915円を更新したとして、

「超えた!」の部分のみに反応してはいけません。

34年間の物価上昇分を加味して、

『実質的に』

日経平均株価が最高値を更新した、と言明するためには、

仮に、

34年間の物価上昇率を(年)1%としても、

日経平均株価が 54500円程度 になる必要があります。

『実質リターン』とはそういうものなのです。

カテゴリ:経済よもやま話