住宅資産の余剰を金融資産に付け替える!(シンNISAへの投資を増やすことも可能に)

2023年6月22日

こんにちは。

投資信託クリニックの カン・チュンド です。

具体的に「当てはまる人」はかなり少数になることをご留意ください。

よく、投資の入金力のお話をします。

「カンさん。なかなか投資の原資が増えないよ。

あれもこれも入用が多くてね。」

はい、ご事情お察しします。

個人のマネー状況を精査すると、

「収入」は予め決まっていますし、

「支出」もそうそう削れるものではありません。

が、ひとつ見過ごされがちなのが、

資産・負債の状況です。

あなたのトータル資産を

貸借対照表的に眺めてみましょう。

左側の「資産の部」↑ では、

預金、投資信託、不動産等が並びますが、

金額ベースとして、

金融資産 < 住宅資産 になっている人がそこそこ多いのでは?

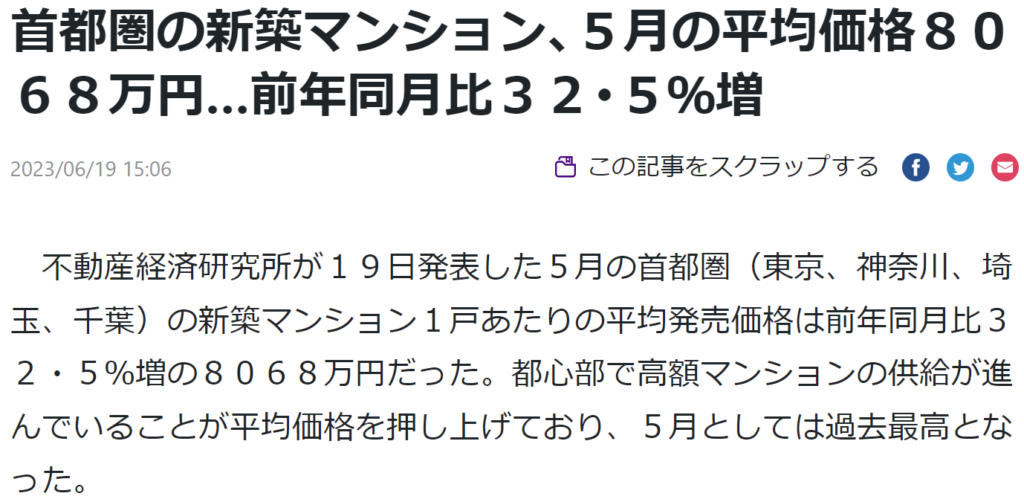

今、こんな状況です(画像元:読売新聞オンライン)

明らかに『資産インフレ』の傾向が強まっています。

〇 もしもあなたが首都圏にお住まいで、

〇 あなたが

自身で所有する中古マンションに住んでいれば、

試しに、

検索してみましょう。

(※○○○はあなたがお住まいの

マンション名を入れます。)

現在、市場に出ている

マンション価格(売り出し価格)が確認できます。

ちょっと、

驚いてしまうかもしれません。

アベノミクスの開始直前(2012年頃)から見ると、

首都圏のマンション価格は総じて2倍近くになっています。

換言すれば、

住宅資産の比率が突出している可能性があるのです。

住宅資産も

金融資産と同様、

「価格変動リスク」を有します。

大きく下落することもあれば、

今のように大きく上昇することもあるわけです。

個人の資産管理においては、

預金、金融資産、住宅資産の『バランス』に、

改めて留意してもよいのではないでしょうか。

適切な保有割合に

『リ・アロケーション』させる発想を持たれてよいと思います。

具体的には、

リスク分散の観点から、

比率として突出し過ぎた

『住宅資産の割合を下げる』ということになります。

ここ重要なのですが、

あなたがお住まいマンションの『時価』が

たとえ購入時から「2倍」になっていても、

あなたがそのマンションに住む限り、それは「含み益」のままで、絵に描いた餅に過ぎません。

もしも、

お子さんが独立していて、

リモートワークすることも可能で、

(何ならセミリタイア、あるいは早期リタイアを目指しており、)

『居住地』については

ある程度自由が利くというケースにおいては、

今の住宅資産をいったん『売却』して、

よりコンパクトな住居に住み替えるという手があります。

住宅資産の「含み益」を実現させるわけですが、

住宅資産の余剰を、

金融資産に移し替えることが出来ます。

(居住用不動産の売却では

「3000万円の特別控除」が適用されるケースが多いです)

例えば、ひとつの例に過ぎませんが、

練馬区に住んでた人が、千葉県に引っ越しするとか。

世田谷区の人が、

小田原に引っ越すとか、あるいは静岡県に移住するとか。

もちろん住宅の大きさも「ダウンサイズ」します。

(賃貸という選択肢もありでしょう)

金融資産に移し替えることで、

1800万円の投資枠を埋める手助けになるかもしれません。

もちろん、

「前々から地方移住を考えていた・・」という人は、

もっと地方に引っ越してもいいでしょう。

以下、あくまで一例ですが、

東京都港区芝)

当該住宅資産は築42年で

坪単価 約359万円 です。

いっぽう愛媛県東温市)

当該住宅資産は築6年。坪単価 約88万円 です。

(いずれも画像元はスーモです)

不動産という類の資産は

きわめてユニークな存在です。

上記ふたつの

マンション『売出し価格』の比較でお分かりの通り、

不動産価格においては、

固定資産そのものの価値より、

どこに所在するかというロケーション価値のほうが、圧倒的に大きな比重を占めます。

そこを逆手に取って、

住宅資産の余剰を、金融資産に移し替える選択肢があり得るわけです。

カテゴリ:ポートフォリオ運用