投資信託の保有者は、運用会社の『資本の論理』を知っておくべき?(セゾン投信中野会長の解任劇に学ぶ)

2023年6月6日

こんにちは。

投資信託クリニックの カン・チュンド です。

今般、セゾン投信会長

中野晴啓さんの退任報道に鑑み、

ファンド保有者も

運用会社の『資本の論理』を知っておくべきと痛感しました。

えっ!?

投資信託はすべてを「委ねられる」から買っているのに、そんなこと気にしないとダメなの?

はい、これを機会に

ぜひチェックしておきましょう。

ひとつ「具体例」をよろしいですか?

ニッセイの『外国株式インデックスファンド』を購入している人、多いと思うのですが、「ニッセイアセットマネジメント 株主構成」と検索すると、以下のように確認できます。

2022年3月末現在

画像元:ニッセイアセットマネジメント

ニッセイアセットマネジメントは

日本生命の100%子会社です。

つまり、

仮に親会社(日本生命)が、

購入・換金手数料なしシリーズ?

そんなのダメだ、ダメだ!」

と万一言っていたら、

あなたが今、

ニッセイ外国株式インデックスファンドを保有することもなかったわけです。

これが『資本の論理』です。

ちなみに三菱UFJ国際投信の株主構成(大株主)はこちら。

2023年4月1日現在

画像元:三菱UFJ国際投信

ところで、

「セゾン投信」の株主構成は、

40% 日本郵便株式会社 となっています。

セゾン投信は

クレディセゾンの子会社です。

よく『独立系投信』という言い方をしますが、

資本構成に関していえば、

セゾン投信も

ひふみ投信(レオス・キャピタルワークス)も、

残念ながら「独立系」ではありません。

※レオスについては後述します。

セゾン投信のCEOである中野さんも、

COOである社長の園部さんも、

セゾン投信の社員の皆さんも

「セゾン投信株式会社」の株式はいっさい保有されていません。

株式会社においては

株式の所有 =

会社のオーナーである証左ですから、

会社の人事権、会社の方針決定権を「有していない」という、当たり前の(きびしい)資本の論理に晒されることになります。

(以下、公募の投資信託に絞りますが、)

運用会社は、

投資信託を作ってそれを運用するのが仕事です。

投資信託の作り方、売り方、見せ方を保持するためには、

『株式』を保有することが

(ほんとうは)望ましいのです。

あえて冷めた言い方をすれば、

「起こる可能性が常にあるところで、起こったことである。」と総括することも出来るわけです。

(MBO(Management Buy-Out)と云いますが、

現経営陣、従業員が、

自社の株式を大株主から買い取って、

事業として独立することを目指すケースも事例としてはあります。)

今日、せっかくこの記事を読んでいただいているので、

あなたが保有する投資信託、

それを運用する会社の『会社名』を入れて、

「〇〇〇 株主構成」と検索してみましょう。

誰が『大株主』になっているかを知っておいて損はありません。

さて、経営上「独立していない」というリスクは、セゾン投信に限ったことではありません。

レオス・キャピタルワークスも同じです。

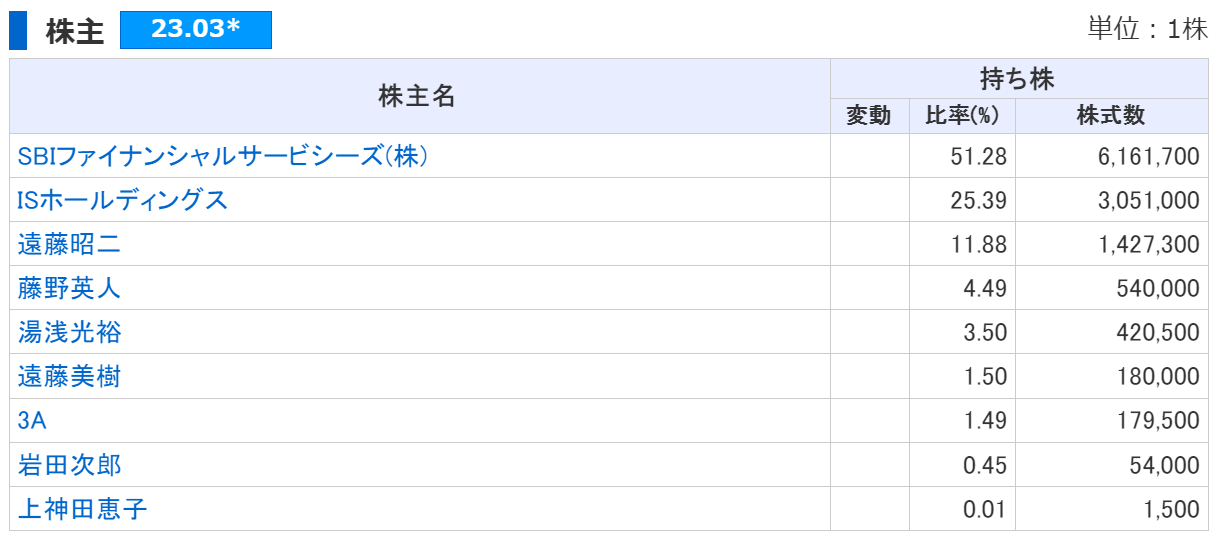

画像元:株探(かぶたん)

上記は23年3月時点の

レオス・キャピタルワークスの「株主構成」ですが、

すでに同社は

『SBIグループの子会社』になっています。

事実、来年(24年)4月1日から

レオス・キャピタルワークスは社名を『SBIレオスひふみ株式会社』に変更します。

現社長の藤野さん、

そして取締役の湯浅さん、白水さん、岩田さんも株式を若干保有されています。

(これはよいことです。)

それでも、

多くの株式を持つ者が

会社の方針決定権を「握る」わけですから、

あるいは投資信託の運用方針、販売方針等に関して、

今のレオス・キャピタルワークスの経営方針から、修正を迫られる可能性も、現実問題として「ある」わけです。

※ ひふみ投信、ひふみプラスなどの保有者は、上記内容を知っていて損はないでしょう。

さらに冷めた見方をすれば、

レオス・キャピタルワークスは今年4月に上場を果たしていますが、この株式上場でもっとも大きな利益を得たのは、他ならぬSBIグループではないでしょうか。

(一ファンド保有者から見れば、

運用会社が上場し、公開企業になる具体的なメリットはあまり感じられないとわたしは個人的に思います・・。)

ところで、

独立系という意味合いで

経営上、真に独立しているのは、

例えば鎌倉投信が該当します。

画像元:鎌倉投信

創業者の鎌田さんが

株式のほとんどを所有するということは、

投資信託の作り方、売り方、見せ方を、

きちんと『維持』することが出来るということ。

最後に、

今日この記事を読まれて、

冷たくって鋭利なモノだなぁ・・と感じられたとしたら、

それはわたしの本意ではありません。

もしもあなたが

「インデックス投資家」であれば、

あなたもわたしも、

より正確にいえば、

(資本の論理で)

経営陣や従業員が入れ替わる、

株主が入れ替わる、

他企業を合併・買収する

他企業に合併・買収される、一部事業をスピンオフする(切り離す)など、

『資本』が意思を持って

縦横無尽に旋回していく、そのダイナミズムが、

長期的に見れば「企業価値」を増大させ、

ひいては株式市場全体の「収益性の向上」につながるのだ、という考え方にお金を供する人が、(他ならぬ)インデックス投資家なのですから。

同様の話題についてTwitter(スペース)でもお話しています!

極力冷めた目線でお話したいと思います。関西弁はご容赦を(^^)https://t.co/aXGzfgjRpm

— カン・チュンド@インデックス投資アドバイザー🙋♂️ (@4649kang) June 2, 2023

カテゴリ:インデックス投資全般, 投資信託あれこれ