もしもセゾン投信が販路拡大に邁進したら、何が問題になるのか?(中野会長の退任報道を受けて)

2023年6月3日

こんにちは。

投資信託クリニックの カン・チュンド です。

投資信託は、

運用会社と

ファンド保有者の『合作』と云われます。

昨日に続き、

セゾン・グローバルバランスファンドを挙げて解説してみましょう。

―以下、セゾンGBFと記します。―

投資信託の『定量評価』はたいへん分かりやすいものです。

例えば直近5年や10年で

どの程度のパフォーマンスだったのか?

あるいは、

どれくらいの価格変動の振れ幅だったのか。

これは「数字」として客観評価できます。

投資信託を、

どう評価するのか?

ひとつの切り口が

ファンド保有者の【質】にフォーカスするやり方でしょう。

セゾンGBFは運用を開始して

丸16年が経過していますが、

一部の期間を除いて

連続して『純資金流入』が続いている稀有なファンドです。

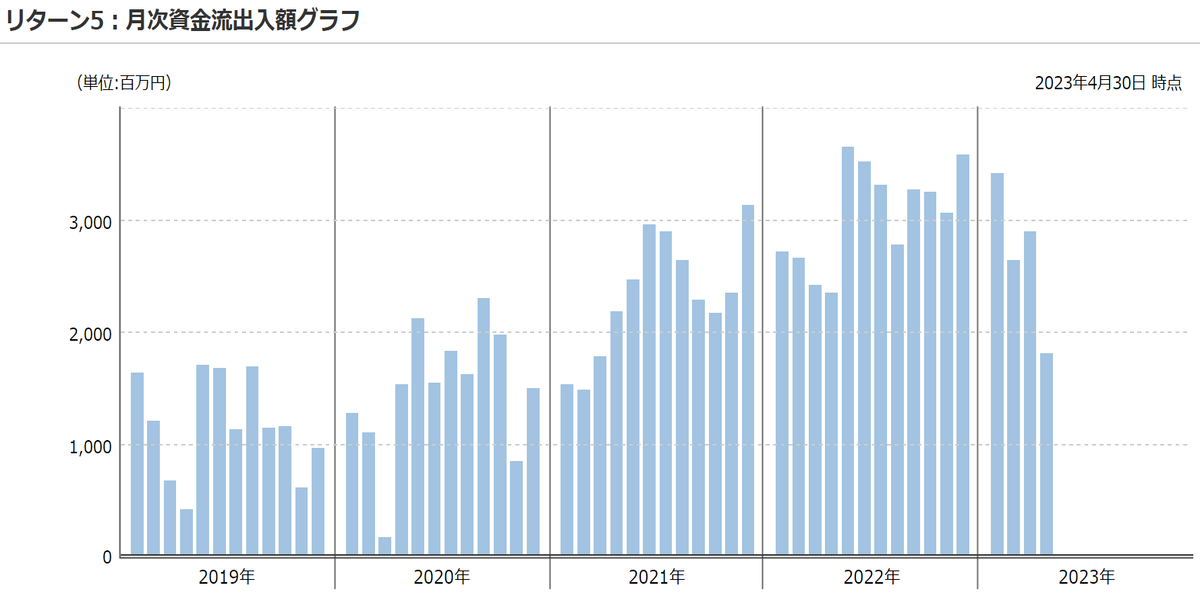

画像元:ウエルスアドバイザー

上記は直近5年の月次の『資金流出入額グラフ』ですが、凄いですね。

このことは、

以下のような

ファンド保有者の『特性』を表すとわたしは考えます。

積立投資の実践比率が高い

ファンド保有者の平均年齢の上昇をある程度抑えている

投資に着手するまではある意味慎重で、

自分の「納得度合い」を重視されますが、

いったんファンドを保有すれば、

地味ですが、

我慢強く投資を続けようとする、

そんな『真面目な投資家像』が浮かび上がります。

それでは、

セゾンGBFの保有者の

このような『質』は一体どこから来るのでしょう?

ズバリ、

運用会社(セゾン投信)が

『理念』という包装紙に包んで、ファンドを直接販売しているためです。

運用会社の

直接の「草の根活動」があるからこそ、

もちろん、

直販ですから

販路は『単線』であり、

純資産額の伸び方に派手さはありません。

ゆっくりゆっくりです。

しかし、

この「ゆっくり・ゆっくり」は、

ファンド保有者の『質』を維持することを優先させてきた結果とも云えます。

セゾン投信の親会社クレディセゾンが希求するとされる「販路拡大」とは何なのでしょうか?

アングルを変えてみます。

クレディセゾンから見れば、

セゾン投信は数ある子会社のひとつに過ぎません。

クレディセゾン本体としては

独自の金融事業強化策を思い描いているはずです。

クレディセゾンはスルガ銀行と先般、

資本業務提携を締結しました。

上記の結果、

スルガ銀行はクレディセゾンの持分法適用会社となります。

(また、クレディセゾンは、

銀行代理業の許可を受け、

セゾン会員向けにスルガ銀行の

支店口座を提供する予定とされています。)

スルガ銀行で

セゾン投信のファンドを扱うことになる可能性は高いでしょう。

また『販路拡大』という意味では、

ネット証券はもちろん、

地方銀行、中小証券会社でも、

セゾン投信のファンドを販売する可能性があります。

が、

セゾンGBFは、いったいどの程度売れるのでしょうか・・?

その答えの前に、

ここで分かりやすい『先行例』を挙げてみましょう。

「ひふみプラス」です。

本家の「ひふみ投信」は直販。

同じマザーファンドで「ひふみプラス」が2012年に設定されました。

当該ファンドは

銀行、証券会社が販売会社となっています。

(現在、販社の数は

銀行、信用金庫で56社、証券会社で37社あり)

ひふみプラスは

株式100%のファンドであり、

市場平均を上回る収益を目指すアクティブファンドですから、

よい意味で「華」があります。

まるでスポットライトのように当該ファンドを照らし、

かなりの人が当該ファンドを購入してきたわけです。

結果、

販路拡大 →

『ひふみプラス』純資産残高 → 本家『ひふみ投信』の3倍以上に。

セゾンGBFも『販路拡大』で

純資産残高が大きく増加・・・・するのでしょうか?

あなたはどう思われますか?

セゾンGBFは

よい意味合いでですが、

「ひふみプラス」ほど派手さはありません。

おそらく

クレディセゾン関係者が思うほど、

『販社』を立てても、セゾンGBFの販売は大きくは伸びないのでは?

(達人ファンドは少し異なるかもしれません)

そしてセゾン投信はまさに

16年をかけて、

地味で堅実なファンド保有者を育み、

ファンド保有者はその所有を通じて、セゾンGBFを、さらに地味で堅実なファンドへと昇華させてきたのです。

冒頭、申し上げました。

投資信託は

作り手と、使い手の『合作』であると。

それに、です。

販路拡大を進めると、

結果として、セゾン投信(運用会社)分の報酬取り分が減ります。

セゾンGBFの売り上げは

『直販形式』であればざっくり、

のイメージです。

これが「販売会社」を立てることで、

ファンド保有者から得る信託報酬の『一部』を、販社に継続的に支払う必要が生じます。

その他、事務処理的作業は不可避的に増えることでしょう。

※販路拡大によってそこそこ純資産総額は増えるかもしれませんが、逆に会社としての収益率低下を招くことになるのでは・・。

また何より、

違った『特性』を持つ投資家が参入することで、

ファンド保有者の【質】に乱れが生じる可能性があります。

セゾンGBFを(我慢しきれずに)売ってしまうとか。

セゾンGBFを利益確定の目的で一部(または)全部売ってしまうとか。

そのような傾向が実際生じると、

資金の出入りが(今までよりは)激しいファンドになってしまい、

ポートフォリオマネージャーの瀬下さんは

これまでよりも

解約に備えたキャッシュ部分の管理に苦慮されたり、

あるいは、

資金流入の量やリズムに変化が生じる可能性があります。

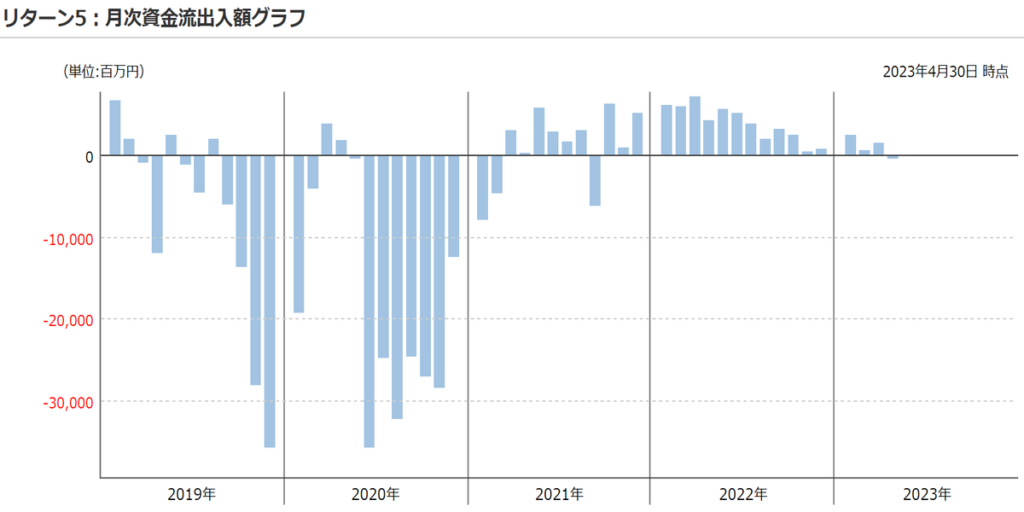

ちなみに、

「ひふみプラス」の

直近5年の月次『資金流出入額グラフ』はこちらです。

画像元:ウエルスアドバイザー

けっこう出入りが激しいです。

これは私見ですが、

「販路拡大」がたとえ実施されても、

セゾンGBFに関して言えば、

(意外にも)実入りの伸びが乏しいため、数年後、また「直販路線」に回帰するとわたしは予想します。

〇 また、セゾンGBFの解約率は、

特定口座に関しては(多くの人が心配しているほどには)高くはならないと予想します。

(利益に対して支払う税金や、

信託財産留保額がある程度ブレーキの役割を担うと考えます。)

昨日と同じ見解ですが、まずは冷静になりましょう。

今、慌ててセゾンGBFを解約してしまう必要はないと考えます。

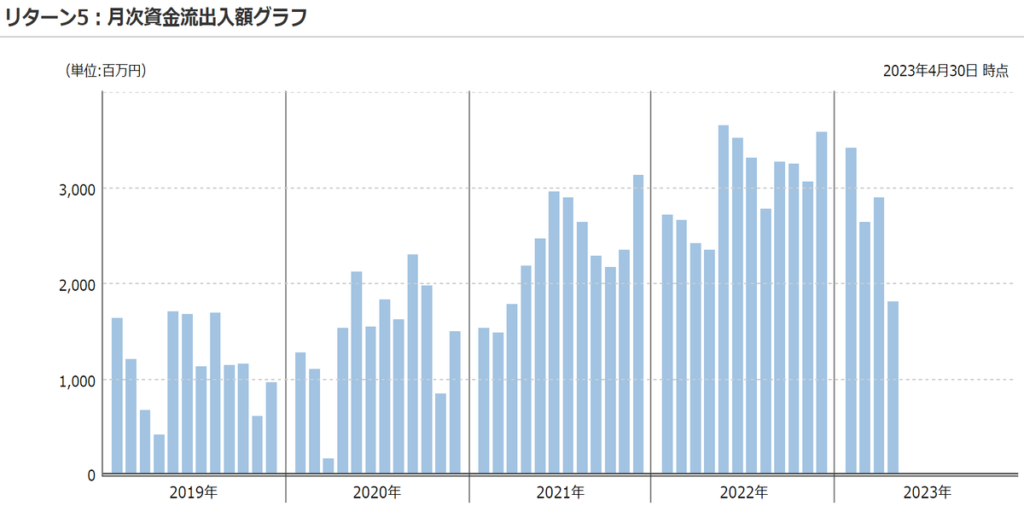

冒頭に挙げた、

セゾンGBFの

月次『資金流出入額グラフ』をもう一度ご覧ください。

画像元:ウエルスアドバイザー

お気持ち的に、どうしても積立を止める、あるいは解約の方向が避けられないのなら、

上記グラフの『純資金流入』が極端に細る、あるいは『純資金流出』に、本当になってしまったのを確認してから解約をされても、全然遅くはありません。

それは純資産額が減ると同時に、

ファンド口数も減少するということであり、

『ファンド価格』に対しては中立であります。

セゾン・グローバルバランスファンドに関していえば、

投資を行うバンガード社の

8つのインデックスファンド価格のアップダウンが、セゾンGBFの『価格』に影響を与えるのです。

この点、くれぐれもご留意ください。

本日と同様の内容をTwitter(スペース)でもお話しています。

極力冷めた目線でお話したいと思います。関西弁はご容赦を(^^)https://t.co/aXGzfgjRpm

— カン・チュンド@インデックス投資アドバイザー🙋♂️ (@4649kang) June 2, 2023

カテゴリ:インデックス投資全般