オルカンもスリムS&P500も、ここからが正念場!(インベスターリターンが下がり始めている?)

2023年5月25日

こんにちは。

投資信託クリニックの カン・チュンド です。

2022年の6月に以下のような記事を書きました。

あらゆる投資信託にとって重要なことは、

毎月毎月『資金の流入』が続くことです。

オルカンも、スリムS&P500も、

この点すばらしいです。

実際、両ファンドとも

ファンド保有者が主に「積立投資」によって、

継続的にファンドに資金を入れていることが分かります。

純資金の流入が続けば、

運用の効率性を保ちやすいわけです。

おまけに「米国株式」も

「全世界株式」も、

3月に米地銀が相次いで破綻した頃に比べると、

パフォーマンスも回復してきています。

ファンド保有者の『定着度』です。

せっかく、

オルカンやスリムS&P500を保有しても、

例えば10人のうち複数人が

・途中でファンドを売ったりしてしまう と、

ファンド保有者の『定着率』は下がってしまいます。

(投資家全体のリターン低下につながる可能性もあります)

さらに、

ファンドの価格が安くなると売っちゃうような人が増えると、

ファンドそのもののリターン(トータルリターン)に比べて、投資家自身のリターン(インベスターリターン)が劣ることになってしまいます。

仮に、

ファンド保有者の『定着度』が圧倒的に高ければ、

―たとえば、

ほぼすべてのファンド保有者が

そのファンドを持ち続けていれば、―

ファンドそのもののリターン(トータルリターン)と、投資家自身のリターン(インベスターリターン)が『同じ』になることもあり得ます。

いや、

もっと正確にいえば、

―オルカンやスリムS&P500の、ほとんど全ての保有者が、オルカンやスリムS&P500のファンドを持ち続け、―

―かつ、つみたて投資を実践していれば、―

ファンド価格が大きく下がった時には

(同じ積立金額でも)より多くの『口数』を積み上げることになるため、

ここから『図表』をご覧いただきましょう。

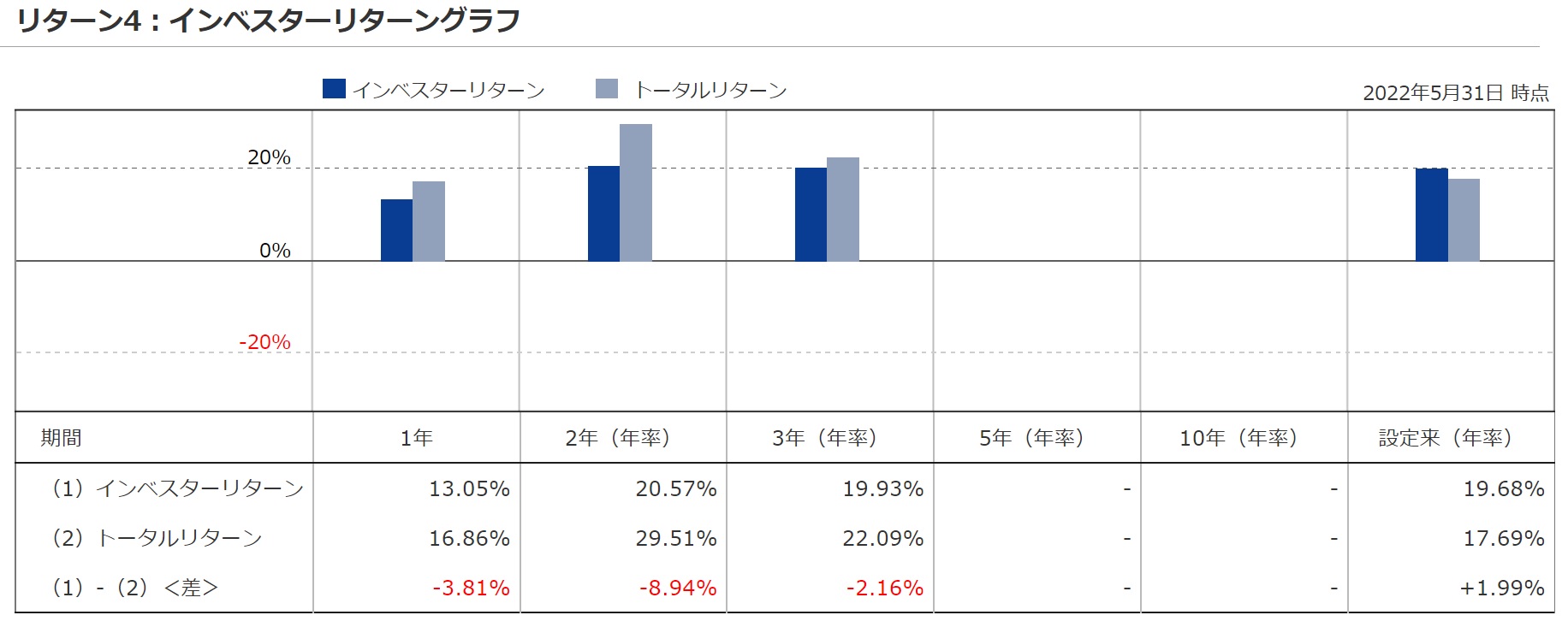

まず、eMAXIS Slim 米国株式(S&P500)です。

昨年 2022年5月31日時点の「数字」となります。

画像元:モーニングスター

右端の『設定来』で見た場合、

投資家のリターン(インベスターリターン)のほうが

投資信託そのもののリターン(トータルリターン)より高くなっています。

素晴らしいです・・。

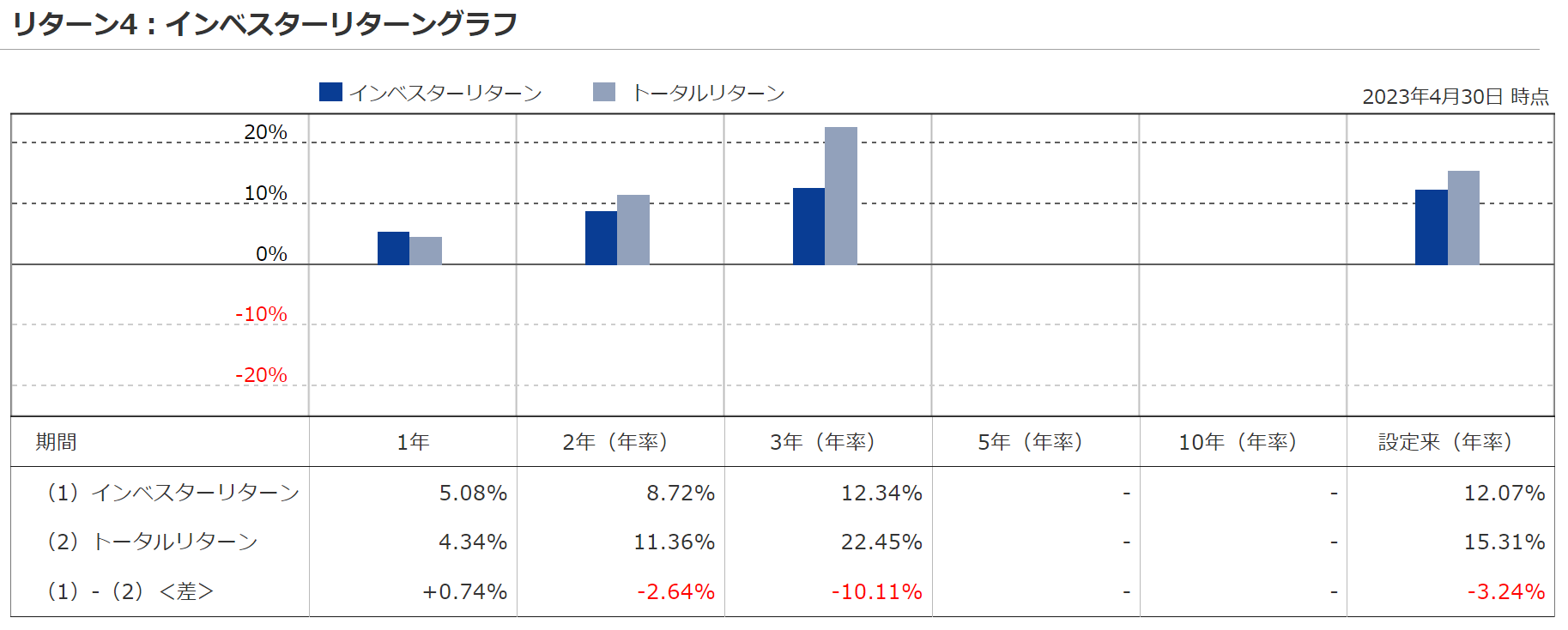

ところが11ヶ月後、

今年4月30日現在では

以下のように変化していました。

eMAXIS Slim米国株式(S&P500)

画像元:ウエルスアドバイザー

ファンドそのもののリターン(トータルリターン)に比べ、投資家自身のリターン(インベスターリターン)が少し劣っています。

『設定来』のところでは、

3.24%程度、

インベスターリターンが

トータルリターンに劣後しています。

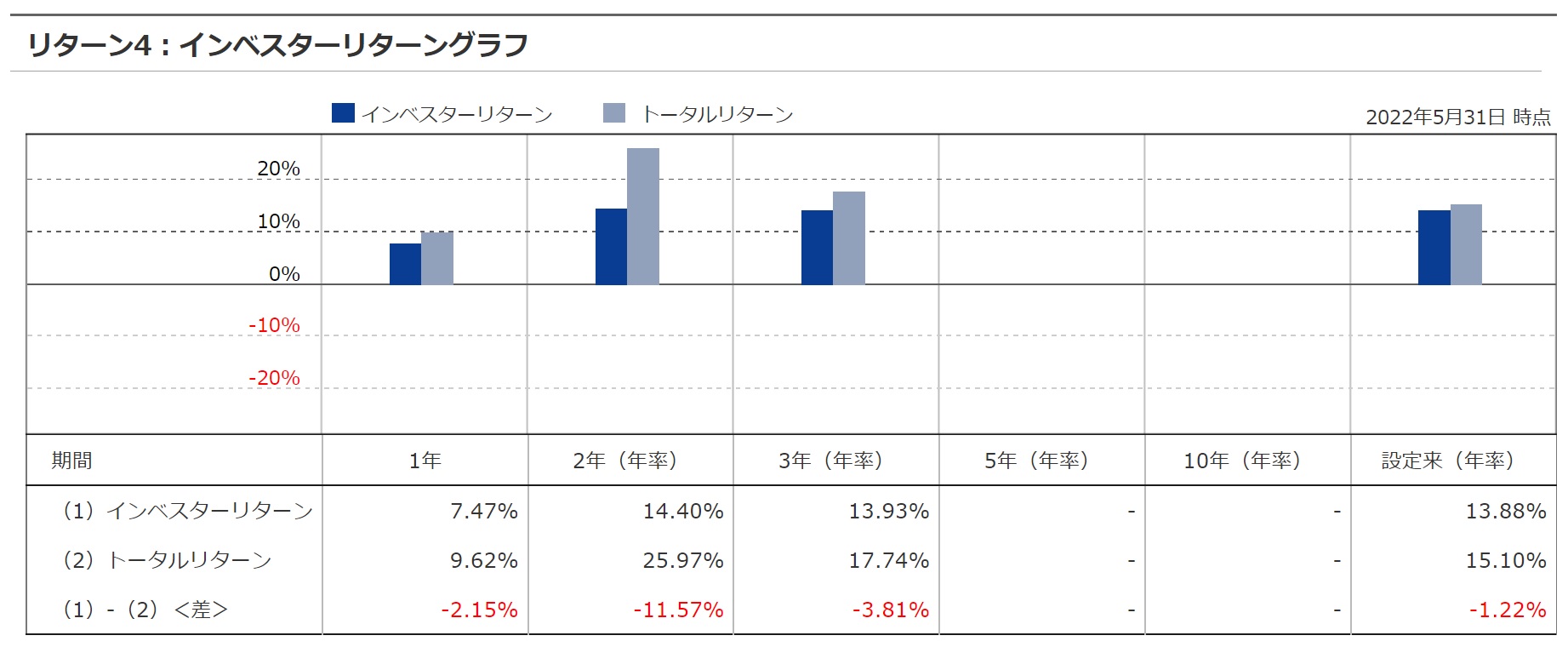

eMAXIS Slim全世界株式(オール・カントリー) 、昨年22年5月31日時点では・・?

画像元:モーニングスター

『設定来』のところでは、

インベスターリターンが

ファンドそのもののリターン(トータルリターン)に比べ、1.22%劣後していました。

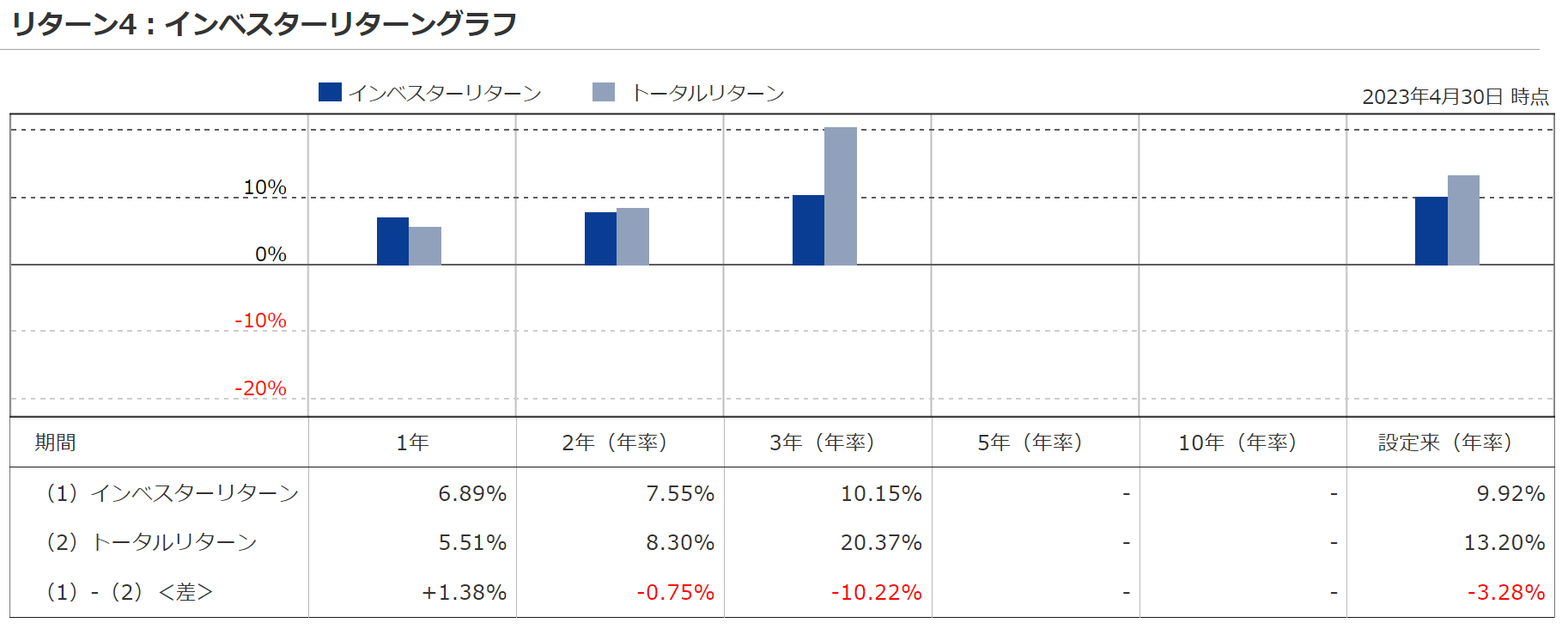

それが今年4月30日現在では・・?

eMAXIS Slim全世界株式(オール・カントリー)

画像元:ウエルスアドバイザー

インベスターリターンが

トータルリターンに比べて劣後しています。

もしかすると、

『何かが』変わり始めているのかもしれません。

ただ、誤解がないように・・。

オルカンもスリムS&P500も

ともに『純資産額』が1兆円を超え、

(特にスリムS&P500は、オルカンと比較しても、ファンド保有者の『定着度』がより高いのです)

両ファンドの保有者とも、

投資家としての『耐力』を有しているのです。

これ自体は素晴らしいことなのですが、

何しろ日本を代表する「大きな投資信託」となったため、新たにオルカンや、スリムS&P500を購入する人の中には、

これまでより、

『耐力』が劣る投資家も少なからずいるだろうとわたしは推測します。

月並みな言い方をすれば?

オルカンも、

スリムS&P500も、

ここからが『正念場』なのでしょう。

投資信託という金融商品では、

ファンドという大きな「パッケージ袋」の中で、一種独特の「雰囲気」が醸し出されます。

それは、そのファンドを保有するファンド保有者たちの、総体としての『キャラ』といってもいいでしょう。

たとえば、です。

この先、「米国株式」「全世界株式」が急落した場合、

これまでオルカンや、スリムS&P500の保有者の間で明確に存在してきた『キャラ』、

・なにげに積立投資を止めたり、

・一部ファンド資産を売ったりせずに、

・飄々と構えながら、ファンドを保有し続ける、

・腰を落として、デンと居座っておこうぜ。

というような、

ファンド保有者の明確な【キャラ】を、

果たして維持していけるのか。

より具体的には、

今後も増えていくであろう、新たなファンド購入者に対して、自分たちの【キャラ】を、無言の圧として明確に伝えていけるかが問われます。

がんばれ、オルカン、スリムS&P500! 先は長いぞ!!

カテゴリ:インデックス投資全般, 投資信託あれこれ