要介護 ⇒ 認知症を発症してしまうと「お金」が動かせなくなります

2023年5月17日

こんにちは。

投資信託クリニックの カン・チュンド です。

若くて健康なうちは、

「生」の次には「死」が来ると思っています。

ところが実際は?

『生 老 病 死』という順でやって来ます。

死は、すぐには来ません。

人生が長くなると

現実問題として、

(死に至るまでに)

病気になったり、

介護が必要になったり、

認知症になったりする可能性が増します。

「老い」や「病(やまい)」の期間がより長くなって、そのぶん「死」がうしろ倒しになる・・、

『生 老 病 死』。

それが現実なのです。

「老い」が進み、

あるいは「病」が進んで、

要介護の状態になることもあります。

わたしの母はすでに他界していますが、

病気になり介護状態になっても、

母と同居していた妹に全て任せきりでした。

介護する者の心労の大きさについては、

直接関与していなかったわたしになど、

分かるはずもありません。

先日「おけいどん」さんの以下記事を拝見して、それを再認識した次第です。

『介護うつのリスクを実感 自覚なく襲いかかる介護負担』

介護はひとつひとつは数分から数十分で終わります。

だから、まだまだできる、大丈夫…と思いがちです。

しかし、実は大きく負担が掛かっています。

何もしていないようで、

音に敏感になり、いつも気に掛けている…

この「緊張感の持続」が意外と消耗するのです。

まさに、

小さな疲労困憊が積み重なる状態でしょう。

しかも介護は、

介護の期間が長くなると

認知症に至る場合もあります。

(もちろん介護状態でなくても認知症は発症します)

ここからは「認知症」にフォーカスしますが、

仮に、

父親や母親が認知症になり、

「それがいつまで続くか分からない」状態になると、

資産管理上、厄介なことが起こります。

→「金融取引・不動産取引に制限がかかる」のです。

具体的に考えてみましょう。

多くの高齢者にとって、

主な資産は「自宅(不動産)」と「預貯金」です。

が、ご本人が認知症になると、

まず預金を引き出すことが出来ません。

当然、お金を借りることも出来ません。

お金を振り込むことも出来ません(暦年贈与などもできません)。

仮に要介護・認知症の状態で、

ご本人の症状が段々と進んでいき、

たとえば親族だけでは手に負えなくなって、「介護付き老人ホーム」に入所させるとなったとします。

そこそこサービスが良いホームに入所させようとすると、

入居一時金が1000~2000万円ほどかかることもあります。

親が認知症であると、

本人の口座から引き出せないわけです。

たとえ資産があっても、

それを動かせない『凍結』状態。

※ もちろん、株式や投資信託といった有価証券も同様です。

たいへん不謹慎な言い方をお許しください。

―生きているのに、

死んだように

お金が『動かせない』のです。―

やむなく親族のみなさんが

費用を立て替えることになります。

この状況になると、

親にはそこそこよい施設に入ってもらいたいのに、仮に親族に経済的な余裕がなければ、

言葉は悪いですが、

ランクがより下の施設に入所してもらうより仕方がありません。

(加えて、介護付老人ホームでは

多くの月額利用料がかかってきます。)

困難な状況を鑑み、

ホームの入所費用、その他けいぞく的にかかる費用を『実家の売却』で賄おうとしても、

ご本人(不動産の所有者)が認知症になれば、

不動産を売ることも、

貸すことも、

不動産を担保にお金を借りることも出来ません。

これでは八方塞がりです。

万一認知症を発症すれば、

資産管理上は、

(生きているのに、)死んだ状態と同じになってしまうのです。

上記のことを、

わたしは税理士の牧口晴一さんが書かれた書籍、

『日本一シンプルな相続対策 – 認知症になる前にやっておくべきカンタン手続き』で学びました。

同書の中で牧口さんは、

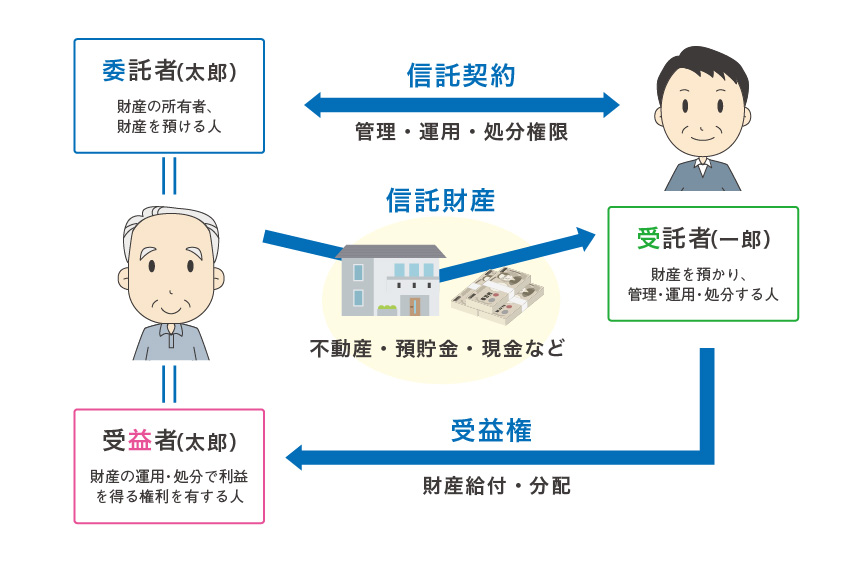

本人が健康なうちに『家族信託』を設定することを勧めておられます。

健康なうちに、

ご本人(親)が委託者、そして受益者となって、

たとえば娘さん、あるいは息子さんを「受託者」として、

画像元:石原一成 司法書士法人グループ

例えば当面介護関連で必要な金額分(預貯金)と、

自宅(土地・建物)の名義を

「受託者」に移しておくわけです。

万一に備えて保険をかけておくということ。

こうしておけば、

万一ご本人が認知症になっても、

預貯金を動かせますし、

いざとなれば、自宅の売却も出来ます。

つまり、

実質上、ご本人が元気なうちから

『相続』を始動させるという考え方なのです。

所有者は受託者(例:お子さん)に移りますが、

預金や不動産の利益を受けるのはご本人(委託者)なので安心です。

牧口さんの本はとても勉強になりました。

「家族信託」のいろは、具体的な手続きについても学べます。

最後に・・。

資産のバトンタッチ = 相続を考える際、

準備は『生 死』で捉えるのではなく、

『生 老 病 死』を意識しながら、

老・病の段階で準備をしておくことが重要です。

カテゴリ:100年ライフプラン