企業型DCの商品ラインナップは少ないほうがよい?(日立グループの運用商品構成の見直しに学ぶ)

2023年5月13日

こんにちは。

投資信託クリニックの カン・チュンド です。

確定拠出年金は大きく2つに分かれます。

・iDeCo(個人型・確定拠出年金)と、

・企業型DC(会社型・確定拠出年金)。

この二つの制度には

『温度差』があるように思えます。

『加入者』を主人公にすると分かりやすいでしょう。

どうやって加入しましたか?

「自分で決めて入ったよ。」

「入らされた。」

やはり違います(笑)

例えば、

元本確保型商品(定期預金など)を選んでいる『比率』も、

iDeCoより企業型DCのほうが高いのではないでしょうか。

企業型DCのほうが

(iDeCoより)

やる気が起こりにくい・・・

これはある意味、当然といえるでしょう。

そんな、

「入らされた」感が強い企業型DCにおいて、

加入者の皆さんに

何らかの元本変動商品(投資信託)を選んでもらうためには、

『本数』を絞り込んだラインナップのほうが有効である。

という見解が

専門家の間では優勢になっています。

わたしもそう思います。

確定拠出年金アナリストである

大江加代さんのこちらの記事によると、

「9本」がひとつのキーワードになるようです。

記事内で大江さんは

コロンビア大学教授のシーナ・アイエンガ―氏の著書

『選択の科学』を例に挙げてこう述べています。

選択という行動がとれる選択肢について、

「7±2」というマジカルナンバーを紹介しています。

「7±2」というのは、

人間が短い時間に識別して認識できる限界です。

なるほど・・。

⇒ 1桁でないと、

選び切れないというのは頷けます。

また大江さんは

iDeCoでも企業型DCでも

これまで商品数が増えてきたのは、

「選択肢が多ければ多いほど良いはずだ」という、

制度を作っている側の思い込みがあると指摘しています。

たとえば

企業型DCの加入者の『心情』として、

投資信託について

そんなに知識があるわけではないし、

20本も25本も

「○○△△ファンド」みたいな名称の羅列ばかりだと、

定期預金100%でいいや。

と思ってしまうのも無理はありません。

そんな難しい状況の中、

商品ラインナップの大胆な見直しを

実際に行っている企業があります。

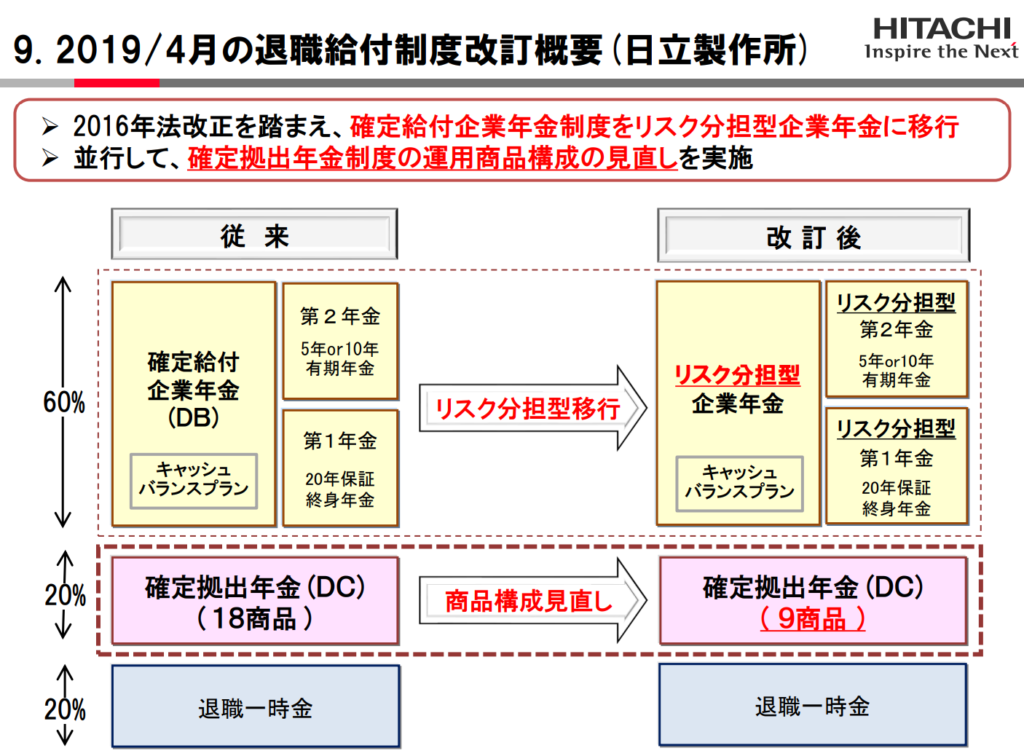

『日立グループ』です。

日立の企業型DCの導入は古く、

本体の日立製作所では

2001年12月に企業型DC制度が始まりました。

そして2019年4月、

日立グループ全体として

『運用商品構成の見直し』を実施しています。

具体的には

「商品ラインナップ本数」を大胆に、

「18本」から「9本」に減らしたのです。

「9本」 ⇒ 1桁、です。

画像元:年金シニアプラン総合研究機構(PDF)

あれもこれもと、

『足し算』の発想で資産運用を捉えるのではなく、

最大公約数的に、

真に必要なファンドを選りすぐる、

(=あとは除去する)という、

『引き算』の発想で

資産運用の本質を伝える気概が伝わってきます。

絞り込んだ「ラインナップ」だからこそ、

その人(加入者)の『投資のあり方』(ポリシー)がより明確になるわけです。

具体的な『見直し』の中身はこちら。

画像元:年金シニアプラン総合研究機構(PDF)

特筆すべきは、

全商品(9本)の中で

バランスファンドが4本と、

4割を超える比率になったこと。

(元本確保型も定期預金1本に絞り込んでいます。)

米国の401(k)プランでも顕著なのですが、

多くの加入者は、

個別ファンドをいくつか組み合わせて、

ということに、

とてつもなく高いハードルを感じています。

なぜなら、

個々のファンドの保有割合を何パーセントにするか?を併せると、ファンドの『組み合わせ方』は無限にあるためです。

それに対して『バランスファンド』は、

最大公約数的に、

大きな間違いがないであろう、異なる資産の組合わせと、具体的な配分比率を、「商品提供側」で決めてくれています。

一戸建て住宅でいえば、

『標準プラン』にあたるのが「バランスファンド」なのです。

「正解」を探すのではなく、

「大きく間違えない」という発想。

ラインナップの中で

バランスファンドの比率が高いと、

加入者にとって、

資産運用という『初動』が取りやすく、

運用の途上で悩みのタネも発生しにくくなります。

実は、日立グループの取り組みは

まだ右も左も分からない投資初心者に対して、大いなる示唆を持ちます。

だけではなく、

その中間の

『ミドルリスク・ミドルリターン』的な、

バランスファンドという投資対象の啓蒙という側面です。

企業型DCでも、iDeCoでも、シンNISAも特定口座も、すべて『バランスファンド』で揃えるのも(戦略として)もちろんアリなのです。

カテゴリ:バランスファンド, 確定拠出年金(iDeCo・企業型)