月10万円の必死の「つみたて投資」より、月5万円積立プラス300万円の「拡大つみたて」のほうがお勧め(シンNISAにも応用しやすい!)

2023年3月29日

こんにちは。

投資信託クリニックの カン・チュンド です。

(当たり前の話ですが、)

これから投資をスタートする人は、「今から投資始めるぞ!」というエネルギーに満ち溢れています。

仮に共働きで毎月10万円の黒字家計なら、

月10万円丸々「つみたて投資」に回そうとするかもしれません。

これをAのケースとしましょう。

お気持ちは分かりますよ!

でも、これまでの人生、

ずっと収支を「黒字」に保ちながら、

「貯蓄」を続けることで、

まとまった資産(預金)を積み上げてきたわけですから、

(無理をしすぎない。)

(もしも月10万円を「つみたて投資」に回し、

それを50ケ月間続けると、投資元本は500万円になります)

それでは次、Bのケースです。

毎月の収支では

つみたて投資はあえて月5万円とし、残りの5万円は『貯蓄』に回します。

(これまでの貯蓄習慣も維持するわけです。)

そして上記とは別に、

まとまったお金の中から『拡大つみたて』を実施します。

「えっ!?」

『拡大つみたて』って・・。

「つみたて投資」の形でお金を入れていく行為のこと。

『具体例』を挙げてみましょう。

6万円×50カ月のように「わざとバラして」

「つみたて」の形で投資を行えば、

300万円という大きな資金を、

「いつ?」「いくらぐらい入れるべきか?」で悩む必要がなくなり、

300万円分の『投資実行』を担ってくれることになります。

このケースで具体的な入金額の数字は、

〇 拡大つみたて投資・・ 月6万円 × 50カ月

となります。

要するに?

『月11万円』のつみたて設定を行うわけです。

いいえ、

今日クローズアップしたいのは「そこ」ではないのです。

Aのケースは、お手元の『まとまった預金』には一切手を付けずに、毎月のフローの中からのみ「投資」を考慮されています。

いっぽうBのケースでは、手元の『まとまった預金』からも、投資に回そうという発想をお持ちです。

この違いが(実は)大きいのです。

お金の増え方の『公式』は、

投資への入金力 × 利回り × 投資の期間 ですから、

長い目で見れば、トータル資産(手元のまとまった預金を含む)から、いかに効果的に投資にお金を回せるかで、20~30年後の投資の成果が大きく違ってきます。

ふたつのケースを比べてみましょう。

Aのケースは、頑張って月10万円のつみたてを50ヶ月続ける(投資元本500万円)

Bのケースは月10万円のうち、5万円は貯蓄で積み増しながら、『拡大つみたて』の発想を取り入れ、結果として月11万円分つみたて投資に回し、50ケ月間続けることで、投資元本は550万円に。

Bのケースでは?

もしもお手元の「まとまった資金」がより潤沢であれば、二度目の『拡大つみたて』を実施することも可能になります。

しかもBの場合、毎月の収支上は

月5万円の『貯蓄』も続けているので、気持ちの「余裕」が生まれやすくなります。

仮に今お手元に、10年以上寝かせておける「600万円相当」の預金があるなら、

〇 拡大つみたて投資・・ 月6万円 × 100カ月

や、

〇 拡大つみたて投資・・ 月12万円 × 50カ月

というような『純粋つみたて』+『拡大つみたて』の組合わせも可能になります。

どこで・・・?

来年から始まる「シンNISA」で、です。

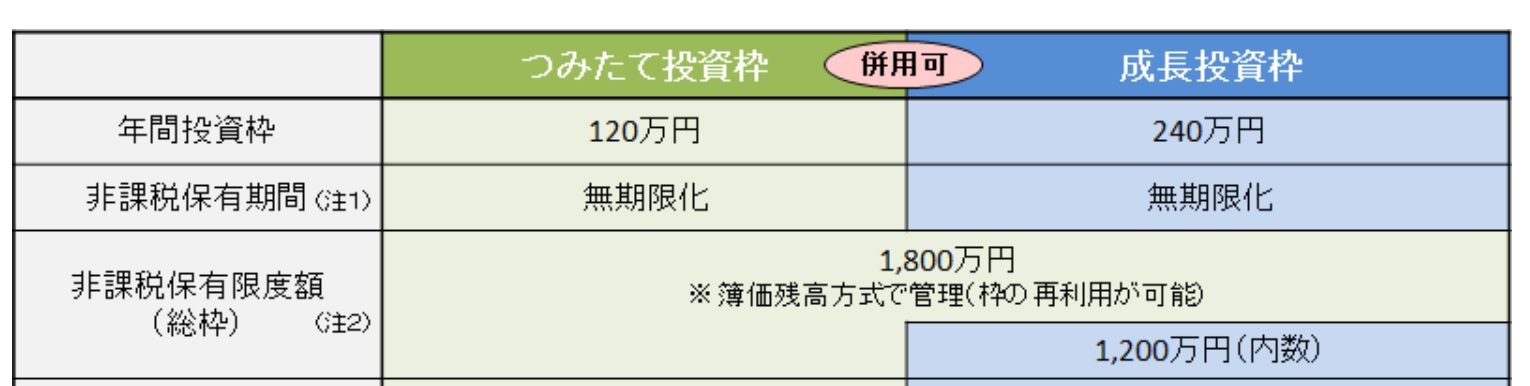

コツコツつみたてが性に合う人は、シンNISAの1年当たりの投資枠を『月ベース』で捉えたほうが健全かもしれません。

すなわち、『つみたて投資枠』のみを用いれば、月10万円が上限となります。

『つみたて投資枠』+『成長投資枠』で捉えれば、月30万円が上限です。

現役時代を通じて、トータルの投資元本を積み増すカギは『拡大つみたて』が握っているのです。

おまけ)

写真は法輪寺の桜です(^^)