シンNISAへの対応練習

2023年3月19日

こんにちは。

投資信託クリニックの カン・チュンド です。

まずは「相手の立場」に立ってみる。

そして、

「相手」が何を考えているかを

思いっ切り想像してみるのです。

証券会社。

運用会社。

そして銀行です。

その他、シンNISA誕生に関係するすべての人々(企業)です。

『相手』がどんなふうに考えているかを

あなたが理解することで、

あなたにとって最適な「シンNISA戦略」が描けるはずです。

現状の「つみたてNISA」を見れば分かりやすいでしょう。

一般に銀行では

「つみたてNISA」の提供商品数がきわめて少ないです。

もちろん、

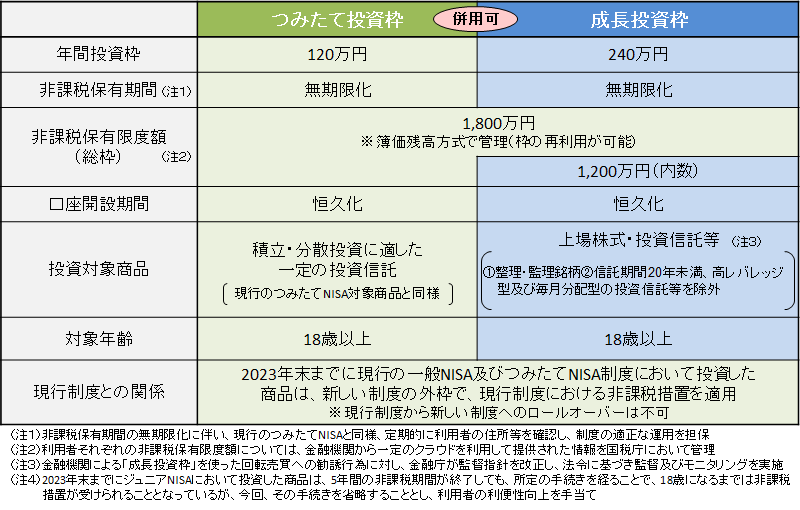

シンNISAは「つみたて投資枠」と

「成長投資枠」に分かれるため、

それらに見向きする必要はありません。

同様に、

大手の店舗型証券会社でも、

シンNISA口座を開く必要はないでしょう。

『つみたて投資枠』です。

(なぜなら「つみたて投資枠」のみで1800万円分投資が可能ですから)

「つみたて投資枠」のみではさまざまな投資ニーズを汲み切れないので、その中に一部「成長投資枠」を作ってあげた。という構図なのです。

これはほぼ間違いないでしょう。

店舗型証券会社でも、そしてネット証券でも、

※今年の秋口あたりから。

(もちろんその前に、)

当社で『シンNISA口座』を開設すれば、

キャッシュバック、Amazonギフト券、松阪牛が抽選で当たるなど、

ありとあらゆるキャンペーンを、

銀行も証券会社も仕掛けてくると思われます。

そんなときに、

あなたは

冷静に

ならないといけませんね。

そういえば、

以前ツイッターでこんな呟きをしました。

シンNISAの対応練習を少し🙂

— カン・チュンド@インデックス投資アドバイザー🙋♂️ (@4649kang) March 4, 2023

【マスメディア】

プロの投資家が指南❗️

つみたて枠と成長投資枠のハイブリッド戦だ❗️シンNISAを120%活用する裏ワザとは❓

【大手証券会社】

『グローバルAI戦略ファンド2024』

シンNISAの成長投資枠はコレで決まり🙆♂️

あっ

決して耳を貸さない、貸さないですよ😊

これは↑冗談ではなく本気のツイートです。

ホントにこんなことが起こるとわたしは予想しています。

なぜなら、

資産運用業界にとって、

シンNISA制度の導入は20~30年のキャリアの中で、

一度あるかないかの、

『一大ビジネス★チャンス』となるためです。

今日もどこかで(たぶん都内でしょうが、)

証券会社の営業部の人が、

自分たちの「ビジネス拡大」に結びつけようかと、

もう必死に脳に汗を掻きながら思案しているはずなのです。

シンNISA「成長投資枠用」に、新たな投資信託を設定する運用会社が続出して、2024年は稀に見る「新ファンド設定」特需の年となるでしょう。

運用業界は「お祭り騒ぎ」に近い状況になるのです。

そしてそれを囲うように、

メディア全般、

ファッション雑誌やミヤネ屋や日刊ゲンダイや、

ABEMA TVや読売新聞や、フォートナイト(Fortnite)のゲームなどを通じて、

『シンNISA』を新たな現象として取り上げることが予想されます。

でも、です。

そんなときにも、

あなたは

冷静に

ならないといけないのです。

『個別株式や高配当株式ETFを「成長投資枠」を用いて少し買おうか?』と妄想を膨らませるのではなく、

〇 シンプルに

「つみたて投資枠」で利用するインデックスファンドと同じファンドを、「成長投資枠」でも利用する。

上記は年360万円分投資を行って、なるだけ早く『シンNISA枠(1800万円)』を埋めたい人のイメージですね。

〇 あるいはシンプルに

「つみたて投資枠」のみを利用して、

コツコツ積立を続け、最終的に『シンNISA枠(1800万円)』を埋めることを目指します。

来年から、

月5万円とか月10万円の積立投資をコツコツ続ける人のイメージです。

くれぐれも

メディアや金融機関が繰り出す

工夫を凝らした『呼びかけ情報』に翻弄されないように・・。

よくよく考えてみると、

別に「シンNISA」が投資のすべてではないわけです。

運用資産額が4000万円、5000万円と大きくなれば、

必然的に、

・シンNISA

・確定拠出年金 という「組合わせ」が

シンNISAの1800万円の枠が埋まったあとは、

『特定口座』のほうに、粛々と投資資金を入れていくことになります。

「特定口座」の役割がなくなってしまうことはないわけです。

(もちろんiDeCoや企業型DCも大切。)

投資を無理なく長期にわたって続け、

資産の取り崩し期が到来したときに

ストレスなく、取り崩しを続けていくためには、

・シンNISA

・確定拠出年金 という「窓口」すべてにおいて、

これこそ、

あなたに合った「シンNISA戦略」なのです。

こちらでもシンNISAの『基本』を詳説しています。

カテゴリ:NISA活用法