忘れてはいけない!投資信託の構造、基本の「き」とは?

2023年3月16日

こんにちは。

投資信託クリニックの カン・チュンド です。

忙しい毎日を過ごしていると、

私たちはとかく前提条件を忘れがちになります。

なぜ地球で

快適に暮らすことができるのか?

えっ!?

この距離のおかげで

暑過ぎず、寒過ぎず過ごせているわけです。

そして太陽の周りをまわる公転の速度の「絶妙感」のおかげ。

地球が回る速度が早過ぎると

振り落とされてしまいます。

私たちはとかく

「投資信託」と、

「自分自身」を、

分けて考えます。

投資信託という商品は『完成品』で

それを選ぶために、

私たちはYouTubeを観て

お勧めのファンドをメモしたり、

またSBI証券の

投資信託「販売金額」ランキング1~5位を見て、その中からファンドを選ぼうとしたりします。

ちょっと哲学的に云えば、

「あなた」はココにいて、

「ファンド」は向こうに在るわけです。

ホントにそうですか?

投資信託という商品の『構造』を想起してみましょう。

ファンドという箱(はこ)の『基本機能』は?

運用会社が司ります。

実は「ファンド保有者のお金」です。

運用会社や販売会社のお金ではないわけです。

「ファンド保有者のお金」は意思を持ちますから、それは「せっかち」であったり、あるいは「根気強かったり」、性格(キャラ)が異なるわけです。

「具体例」を挙げてみましょう。

ファンド価格が

10,000円から14,000円に上昇すれば、誰でも嬉しいもの。

ファンドの成績は「1.4倍」です。

※分配金はないものとします。

その3年の中で、

ファンド保有者の一部が

途中で売ってしまったり、

また、1年くらい経って

一時的にファンド価格が15,000円まで上昇した際、

これはチャンスだ!と

勢いに任せて買い増ししたり、

あるいは逆に

11,000円までファンド価格が急落した瞬間に、

手持ちのファンド資産を半分くらい売ってしまう「ファンド保有者」が続出すると、一体どうなるでしょうか?

3年間のトータルで見た場合、

ファンドそのものの成績は「1.4倍」ですが、

ファンド保有者の成績は、

例えば「1.1倍」くらいに留まったりします。

これが投資信託の「摩訶不思議」なところでしょう。

例えば

16年という長期で見て、

ファンドの成績が約「2倍」になっているとしましょう。

ところが

ファンド保有者の成績は「2倍」以上となり、ファンドそのものの成績を上回っているのです(設定来で見た場合。)

よーく考えてみますと、

投資信託の価格は

10,000円から20,000円に、一直線に上がるわけではありません。

山あり谷ありで、

途中大きく『価格』が下がったりもします。

もしもファンド保有者の多くが

「積立投資」を実践していて、

かつ長期でそのファンドを持ち続ければ、

大きく価格が下がった際には

結果として(同じ積立金額でも)

多くの口数を購入できることになり、

それが積み重なると、

投資信託そのものの成績より、

ファンド保有者の成績が良くなる・・。

例えば、

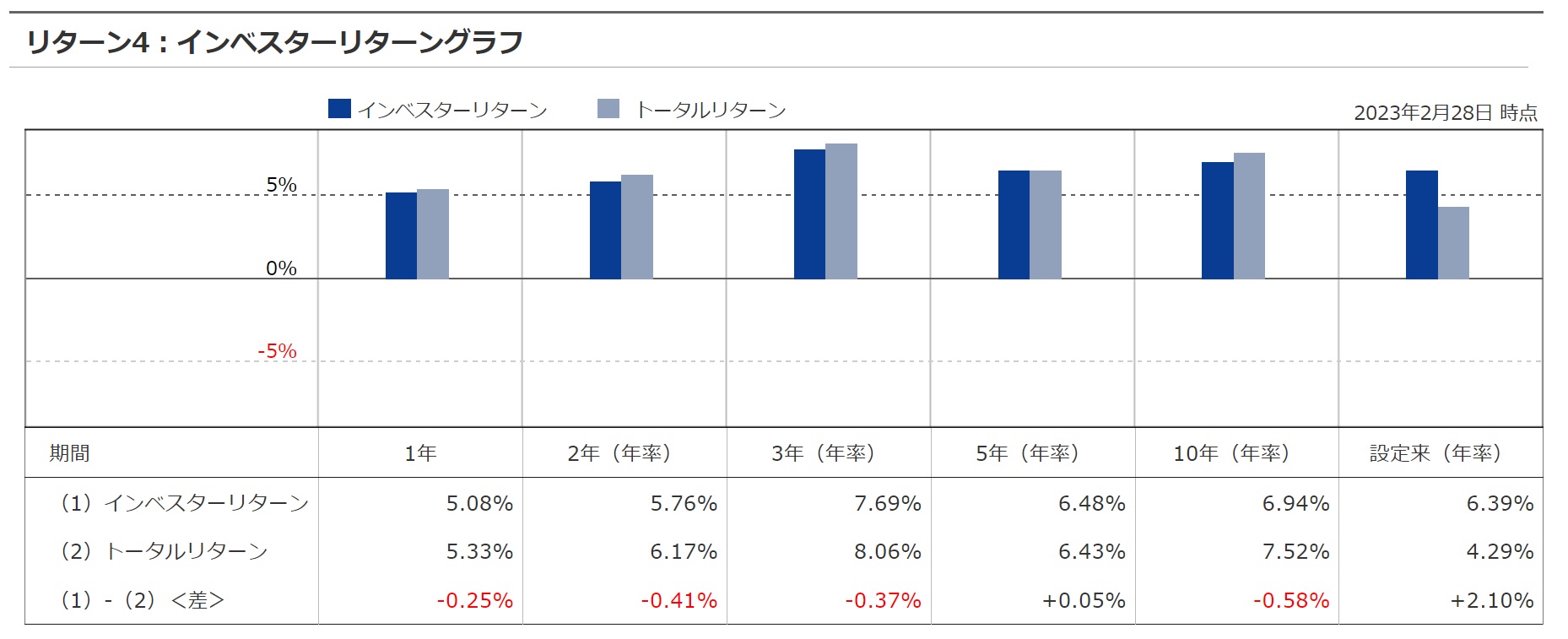

「セゾン・グローバルバランスファンド」がそうです。

画像元:モーニングスター

当該ファンドは

設定(運用開始)から16年が経過しています。

その『設定来』で見ると、

ほんとうに

投資信託そのものの成績より、ファンド保有者(投資家)の成績が上回っているのです。

※上図の右端です。

投信の世界では

ファンドそのものの成績を「トータルリターン」、

ファンド保有者の成績を「インベスターリターン」と呼びます。

「インベスターリターン」が大きく劣るファンドは、残念ながらファンド保有者の質が高いとはいえません。

たとえ運用会社の『運用力』が優れていても、

ファンド保有者の「せっかちさ」

「根気のなさ」が、

運用の足を引っ張ってしまうのです。

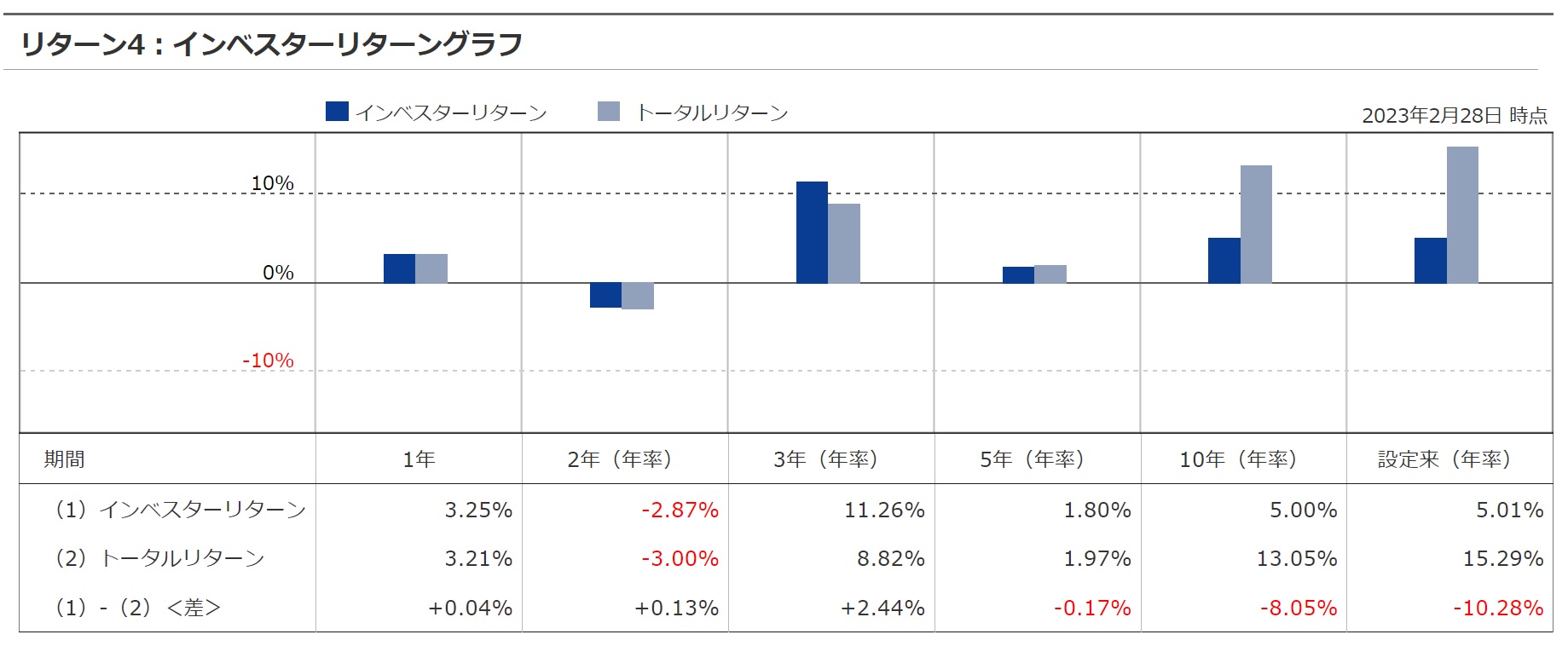

以下は「ひふみプラス」の図表です。

画像元:モーニングスター

「ひふみプラス」と「ひふみ投信」の中身は同じです。

「ひふみ投信」が直販のファンドであるのに対し、

「ひふみプラス」は銀行や証券会社を通じて販売されるファンドです。

(11年前に産声を上げました。)

(ひふみプラスは)「インベスターリターン」の相対的な低さが目立ちます(上図、10年来、設定来の数字のところ。)

ファンド保有者の「せっかちさ」「根気のなさ」が透けて見えてきます。

逆のケースを想起してみましょう。

ファンド保有者が「我慢強い」と、

ファンド価格が下がっても解約があまり起きず、

逆に大きく下落した際など資金流入が増して、苦しい時に運用会社の『運用力』をかえって補強してくれたりもします。

冒頭、

「あなた」はココにいて、

「ファンド」は向こうに在る。

という言い方をしましたが、

「あなた」が

「ファンド」の

ファンド保有者とはそういうもの。

結局、投資信託の『運用力』『運用の効率性』は、

そのファンド保有者の「質」によって良くも悪くもなるのです。

別の視点から言えば、

あなたが投資信託を『評価』する際に、

その成績や、純資産額や、コストの低さだけを見るのでなく、

そのためには、

モーニングスター(3月末より「ウエルスアドバイザーと改名」)の、『インベスターリターン』と『トータルリターン』の比較グラフは必見なのです。

Twitter(スペース)でもこの話題についてお喋りしています。

今日は「インベスターリターン」と投信の「トータルリターン」についてお話します(^^)https://t.co/BLXoJvDnqz

— カン・チュンド@インデックス投資アドバイザー🙋♂️ (@4649kang) March 11, 2023