もしも拙著「つみたて投資の終わり方」の20年取り崩しシミュレーションが「2回」続いたとして、40年後には資産4000万円は一体いくらまで減ってしまうのか?

2023年3月4日

こんにちは。

投資信託クリニックの カン・チュンド です。

まず、記事タイトルの『答え』から。

総資産4000万円は 2006万円に半減します(シミュレーション上。)

順を追って見てまいりましょう。

拙著「つみたて投資の終わり方」で触れた通り、私たちはリタイアを境に日々の暮らし方が一変することになります。

資産運用においても、

「積む」から「取崩し」へと方向転換を行う必要があります。

なぜなら、

私たちの行動規範そのものが

「資産を増やす(登る)」ほうに凝り固まってしまっているためです。

そのコリをほぐして、

まったく逆方向(下る)に歩み始めるには『強い意思』が必要・・。

2.自身の人生内で使う

本日お話する内容は

2.の「自分の人生で使っていく」例です。

その際、もっとも重要なことは?

「己の資産」も徐々に減っていくことを受容すること。

お金が逓減することを

「よし!」と見なす心構えが大切なのです。

(あなたは出来そうですか?)

わたしは『有意義に使ってこそ「投資」の具現化!』という気持ちで本書を執筆しました。

併せて『20年間の取り崩しのシミュレーション』も掲載しました(巻末部分。)

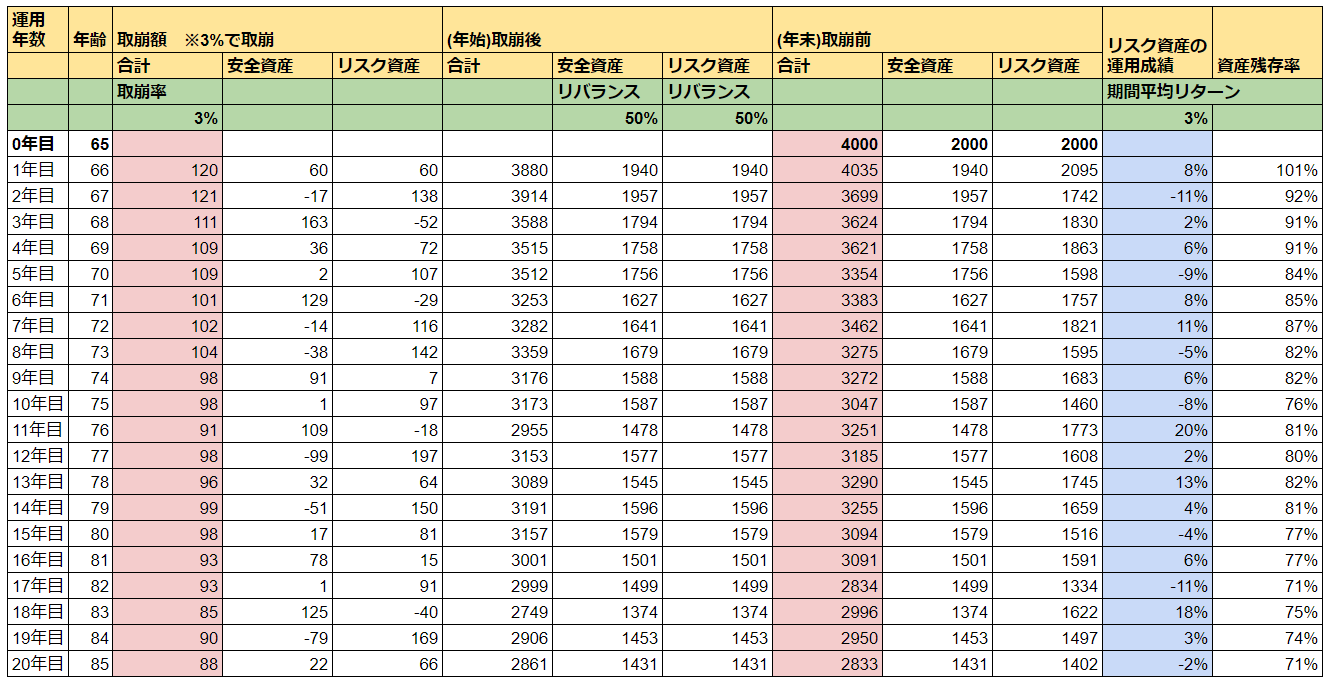

上記シミュレーションの前提は総資産4000万円です。内訳は安全資産2000万円、リスク資産(オルカン)2000万円で、安全:リスク=50:50を維持し続けます。

実はこの、

20年間の「取崩しシミュレーション」を

詳細に『グラフ化』してくださったのが、

Chami(チャミ)さんのこちらの記事です。

ありがとうございます!

まずは「数字」そのものから。

画像元:【積立投資の出口戦略】資産取り崩しシミュレーション(モデル検証)~著書「つみたて投資の終わり方」を参考に

ちなみにこのシミュレーションの数字(右端のリスク資産の運用成績)は、

成績がきわだって良いわけでも、悪いわけでもない、どちらかというと凡庸な20年間を想定して決定しました。

<20年の中で、マイナスの年が「7回」もあります>

また、トータル資産の結果収益率は

年換算すると若干『年3%』を下回ります。

毎年『3%』コンスタントに「取り崩し」を続けると、あなたの資産はどうなるのか・・?

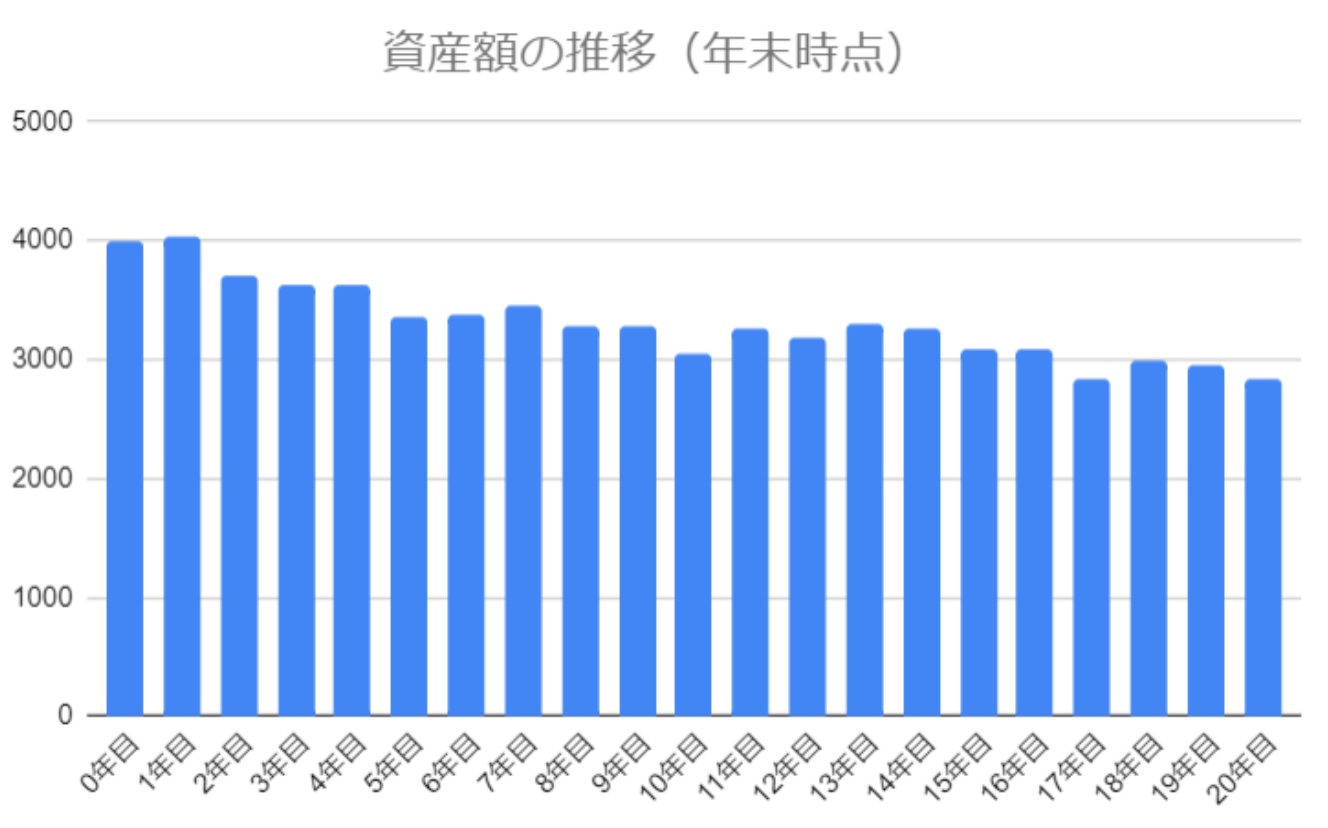

上記の表(数字)を

Chami(チャミ)さんはわざわざグラフ化してくださっています。

画像元:【積立投資の出口戦略】資産取り崩しシミュレーション(モデル検証)~著書「つみたて投資の終わり方」を参考に

ありがとうございます!

Chamiさんが整理してくださっている通り、

上記シミュレーションの場合、

20年後の資産額は2833万円に減ります。

2001万円になります。

ということは?

毎年「定率」で取り崩すことで、

「取り崩す」が実践できたということです。

でも、です。

あなたは、

20年では物足りないと感じるかもしれません。

そこで、

上記の「20年間のシミュレーション」が、

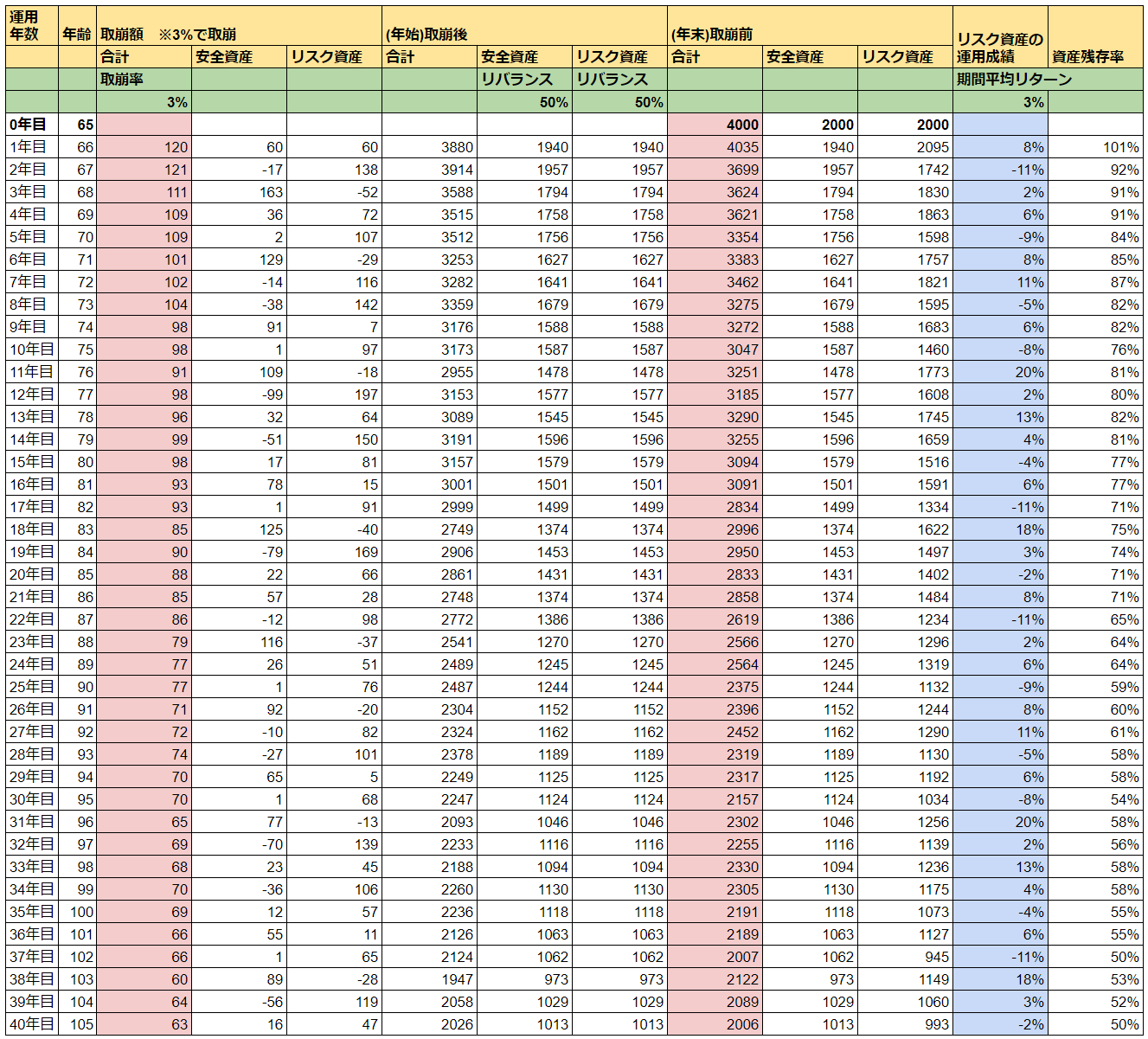

仮にもう一度(プラス20年)続いたとしたら・・

というのが

Chamiさんの以下ブログ記事による、

次なるシミュレーションなのです。

そう、40年間です!!

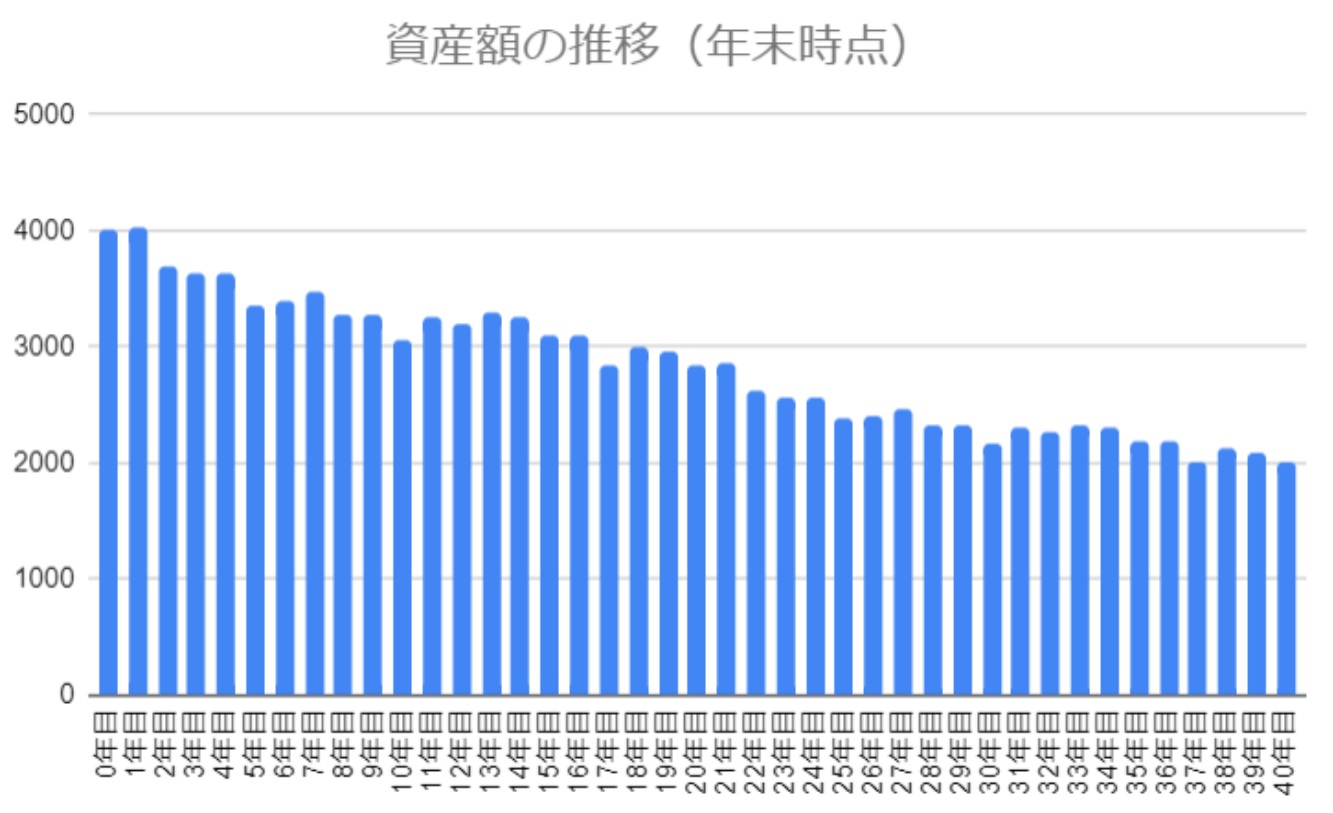

画像元:【積立投資の出口戦略】資産取り崩しシミュレーション(100歳で資産はいくら残るのか)~著書「つみたて投資の終わり方」を参考に

画像元:【積立投資の出口戦略】資産取り崩しシミュレーション(100歳で資産はいくら残るのか)~著書「つみたて投資の終わり方」を参考に

65歳時にリタイアしたとすると、

40年後は『105歳』です。

あくまで一例に過ぎませんが、

上記シミュレーションを前提に、

『40年間』年率3%程度で運用を続けながら、年3%の「定率取り崩し」を続けると、

Chamiさんが記してくださったように、

繰り返しですが、

上記はあくまで一例です。

しかしながら、

定年退職後40年の間に、

マイナスの年を「計14回」経験しながら、

かつ、結果リターンが『年率3%』程度でありながら、毎年「3%」の定率取り崩しを励行することで、

40年後(105歳時)2000万円程度は存在する・・

この事実は、

年々寿命が長くなっている今日、ある程度希望を持てるシミュレーション結果といえるのではないでしょうか。

・総資産が逓減するということは、

同じ「3%」の取崩しでも、取り崩し金額は年々逓減することを意味します。

最後に、Chamiさんの記事内での言葉を引用しておきましょう。

資産を残す必要がないなら、老後のお金の心配は減る

まさにその通りです。

カテゴリ:リタイアメント・資産の取り崩し