企業型DCの古臭い「バランスファンド」を、最先端の「バランスファンド」に生まれ変わらせる方法

2023年2月28日

こんにちは。

投資信託クリニックの カン・チュンド です。

カウンセリング内で

『バランスファンド』について悩んでおられる相談者さまがおられました。

特定口座でも、

つみたてNISA(or シンNISA)でも、

いわゆるグローバル志向のバランスファンドは結構あります。

ところが、

『企業型確定拠出年金(企業型DC)』って、バランスファンドが古臭いんです・・

という声をしばしば耳にします(特に資産配分が。)

たしかに・・。

誤解がないように申し上げると、

企業型DCで「バランスファンド」をラインナップしてくれていること自体、素晴らしいのです。

それに、

企業型DCの商品ラインナップでよく見かける、

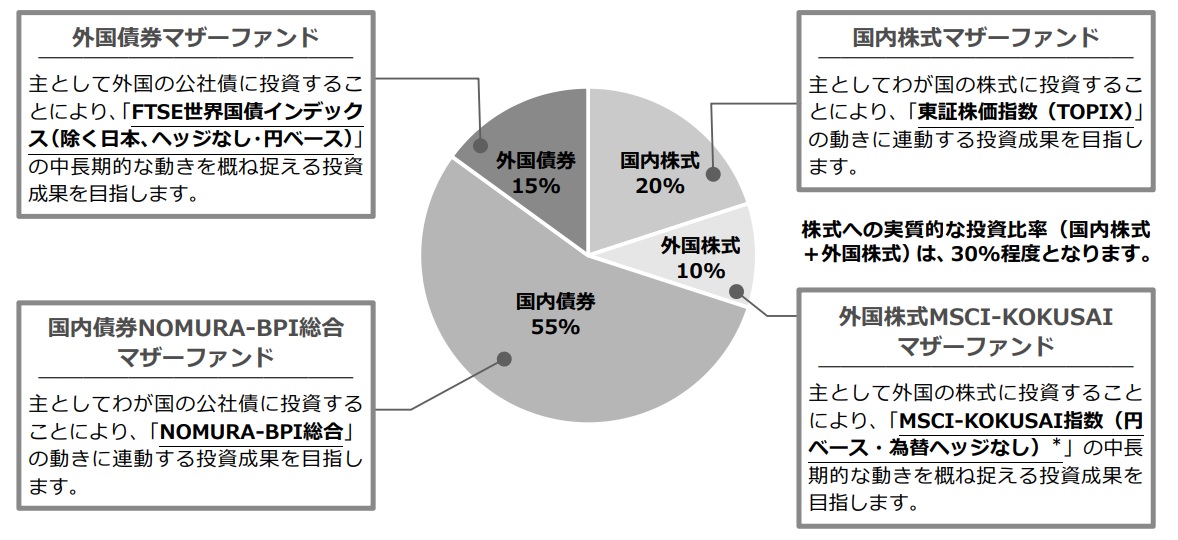

例えば(一例ですが、)野村アセットマネジメントの『マイバランスDC30』などは、

運用管理費用も極めて低く、

税込みでナント年0.154%です。

ただ、当該ファンドの

資産配分を見ると・・。

画像元:投資信託説明書

なんで

こんなに「日本の資産割合が多いの?」

(実は)先ほどの相談者さまは、

従前の『確定給付型年金』から、

まとまったお金の【移換金】が 企業型DC に振り込まれ、すでに数百万円単位の運用になっている人です。

このお客様の場合、

「運用資産全体の中で、企業型DCの占める割合がそこそこ高い」のです。

企業型DC内で「どのような資産配分を構築できるのか」が、とても重要ということ。

そこでわたしはこうアドバイスしました。

あくまでひとつの考え方(情報)ですが、

『マイバランスDC30』と、

どの企業型DCでも概ねラインナップされている『外国株式(先進国株式)インデックスファンド』を、「50:50」で組み合わせられてはいかがですか?と。

(もちろんご提案の前にリスク許容度の確認を行っています。)

『外国株式インデックスファンド』は

文字通り外国株式100%(それを半分持つ。)

そこに、

『マイバランスDC30』を、

半分だけブレンドさせる。

すると、

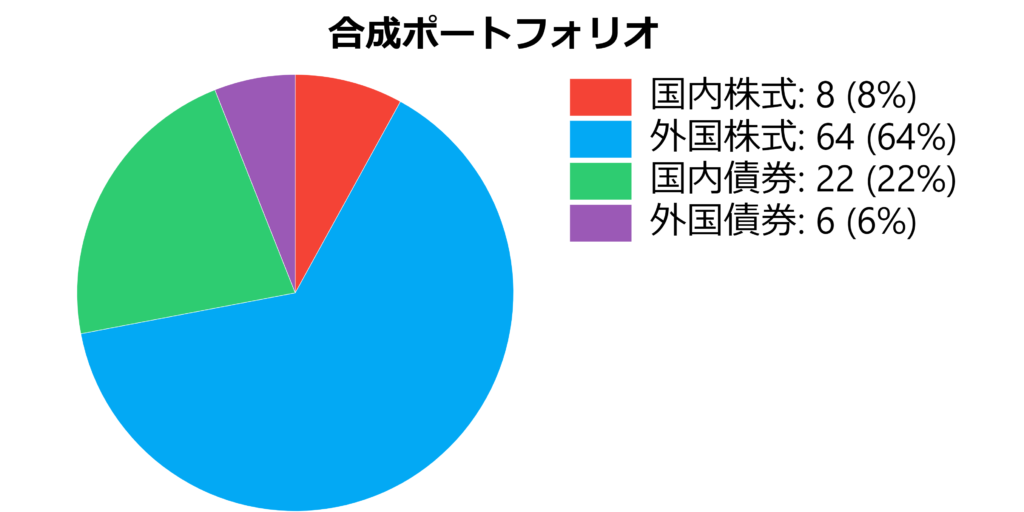

相談者さまの【合成ポートフォリオ】は、

外国株式・・ 55%(50%+5%)

国内債券・・ 27.5%

外国債券・・ 7.5% 【株式65%・債券35%】

となります。

あくまで「一つの事例」として捉えてください。

まだもう少しだけリスクを取れそうだと思ったら、

外国株式インデックスファンド6割、マイバランスDC30を4割、ブレンドさせても良いわけです。

すると【合成ポートフォリオ】の基本比率は

【株式72%・債券28%】となります。

その全体図を描くコツが、

つみたてNISA 資産配分おおよそ○○

イデコ・・ 資産配分おおよそ○○

シンNISA・・ 資産配分おおよそ○○

つまり、企業型DCという入り口で【株式72%・債券28%】にしたのであれば、

『特定口座』や『つみたてNISA(or シンNISA)』でも、

おおよそそれに近い「配分比率」を持つ、

例えば、「楽天・インデックス・バランス・ファンド(株式重視型)」のようなバランスファンドを当てはめる。ということです。

(上記「楽天イ・バランスファンド」は新興国の株式、債券も組み入れます。)

投資の「入り口」が複数になるのは、今日の資産運用では自然な現象です。また、それぞれの入り口で運用資産額が異なるのも自然な現象。

上記のように、異なる「入り口」でおおよそ資産配分を揃えていれば、

便利でしょう?

カテゴリ:バランスファンド, 確定拠出年金(iDeCo・企業型)