シンNISAを10メートル『深掘り』してみよう!(骨格編)

2023年2月14日

こんにちは。

投資信託クリニックの カン・チュンド です。

このブログをお読みのあなたは、

すでに「つみたてNISA」あるいは

「一般NISA」を実施されているのではないでしょうか。

既存NISAから

「シンNISA制度」の概要を見ると、

今回の新しいNISAの主旨、意図がより鮮明に浮かび上がります。

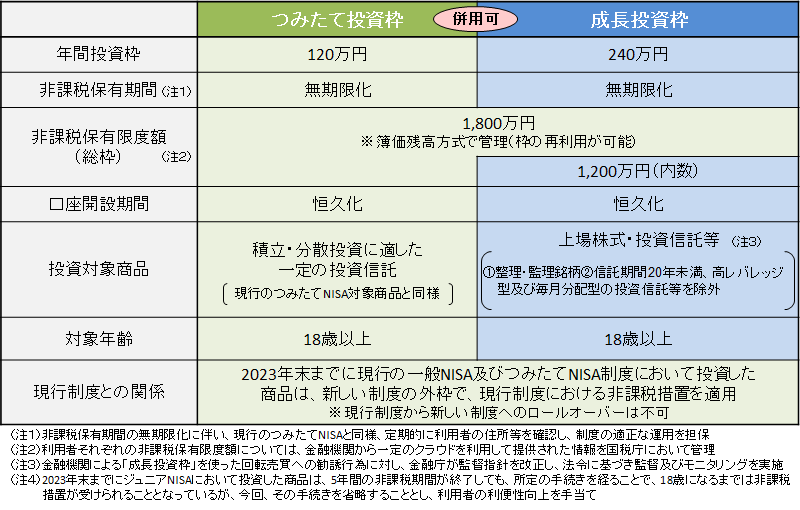

まずはこの図表を見て、

おぉー!

ふたつのNISAが一緒になるんだ。

と思われた人も多いことでしょう。

シンNISAの骨格は、

『つみたて投資枠』(つみたてNISAの後継枠)と、

「成長投資枠」(一般NISAの後継枠)からなります。

従来は

一般NISAが「5年」の非課税期間、

つみたてNISAが「20年」の非課税期間で、

非課税期間の『長さ』が異なり、

しかも

『どちらか一つだけを選んで!』というものでした。

それが今回、

両方とも非課税期間が恒久化され、

しかも二つ合わせて

「シンNISA」になるわけです。

ココからが深堀り!!

さらによーく見てみましょう。

フム。

もう型通りの表面的な説明は終わりにして、

「核心」に迫りますよ。

実は

シンNISA制度の幹(メイン)は

成長投資枠ではなく『つみたて投資枠』である。ということが分かります。

ぎゅっと凝縮して言ってしまえば、

つみたてNISAの後継制度である。

という理解でOKなのです。

えっ!?

なぜなら、

下記よーくご覧いただくと、

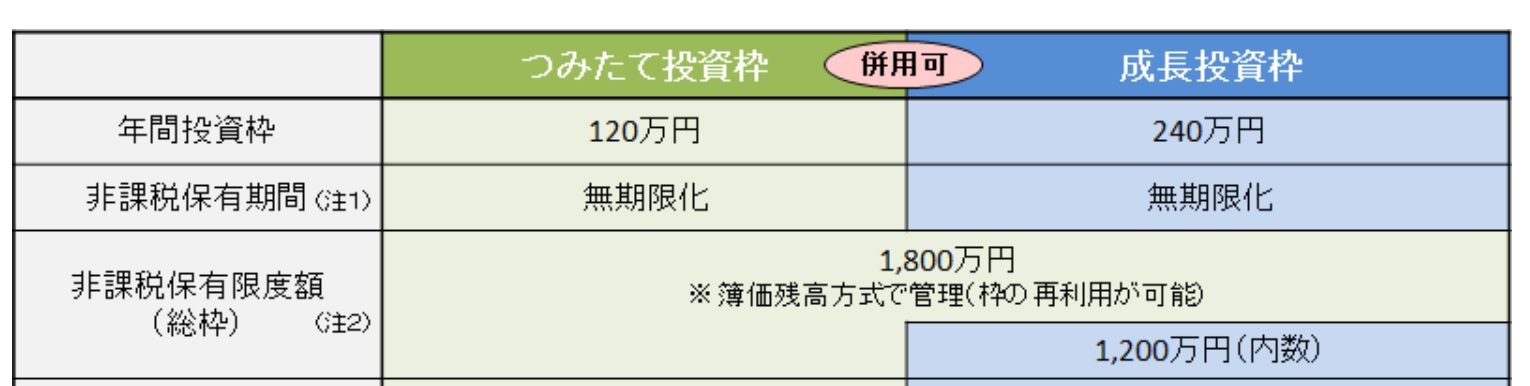

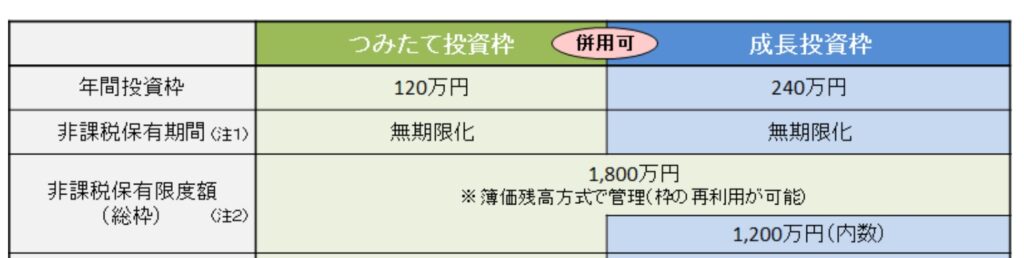

『つみたて投資枠』だけで

一人あたり1800万円の生涯投資枠があります。

※「非課税保有限度額」のところ・・、↑ ↑

薄いグリーンの1800万円の帯が、成長投資枠のほうまで伸びていますね。

ココが今回の『シンNISA』のポイントなのです。

大事なことなので、

もう一度申し上げます。

1800万円の生涯投資枠がある。

誤解を恐れずに言えば、

シンNISA制度は

既得の諸勢力にも忖度して、

「成長投資枠」(一般NISAの後継枠)を含めてあげた。

という捉え方が正しいでしょう。

したがって『つみたて投資枠』は二面性を持ちます。

『つみたて投資枠』は

それだけで1800万円の生涯投資枠がありますね。

いっぽう、年間に投資できる限度額は120万円/年までです。

これは『つみたて投資枠のみ』を使った場合です。

まだ投資のビギナーで

月3万円、月5万円などでコツコツ積立を続ける人は

シンプルに『つみたて投資枠』のみを用いればよいでしょう。

いっぽう、『つみたて投資枠』と『成長投資枠』、

双方使用するとどうなるのか?

年間に投資できる限度額が360万円/年に増えます。

一人あたりの生涯投資枠は「1800万円」で変わりません。

ココ、伝わっていますか?

『つみたて投資枠』と『成長投資枠』、

両方使用すると・・・

と書くと、

「それぞれ」「別の金融商品」を当てはめないといけない。

と思い込んでしまいますが、

シンNISAの

『つみたて投資枠』の対象商品は、

現行の「つみたてNISA」に採用されている投資信託・ETFになります。

そして、

シンNISAでは

『つみたて投資枠』で購入できる商品は

『成長投資枠』でも購入できるのです。

大事なことなのでもう一度言います。

『つみたて投資枠』で購入できる商品は

『成長投資枠』でも購入できます。

したがって、

『つみたて投資枠』と『成長投資枠』両方を使うけれど、

金融商品を無理して分ける必要は全くなく、

「1本のインデックスファンド」で、

投資限度額(年)360万円まで投資ができる。という理解でOKなのです。

ズバリ、既存のファンド資産額がすでに大きい人でしょう。

例えば一例ですが、

〇 一般NISAでも500万円投資している。

というような人です。

すでに「1500万円」相当のリスク資産を背中に背負っていますから、

『既存のファンド』⇒ 『シンNISA』に乗り換える際は、

年360万円の「投資枠」を目一杯使って、

25年 360万円

26年 360万円

27年 360万円

28年 60万円 というイメージで、

なるだけ早く『お引っ越し』をされることをお勧めします。

さて、ここでよく、

「じゃあ360万円分、ワタシは一括で投資する!」

というような文言を見かけるのですが、

シンNISAでは、360万円分・一括では投資出来ません。

もちろん「成長投資枠」の分、年240万円は一括で投資できます。

しかし「つみたて投資枠」は

あくまで『つみたて』なので、

最低「年2回に分けて」投資資金を入れる必要があるのです。

したがって、

出来るだけ早く、

たとえば年360万円分、

特定口座や一般NISAから、「シンNISA」に資産の乗り換えを行う場合でも、

「つみたて投資枠」 60万円 60万円

というような資金の入れ方をする必要があります。

さて、特定口座や一般NISAから「シンNISA」にお引っ越しをする話に戻しますよ。

現行の一般NISAで、まだ「非課税期間」が残っているため、もっとファンド価格が(あるいは株価が)上昇してから売りたい!

というお気持ちは分かります。

が、ここは【割切り】が必要で、

せっかく「非課税の期間内」にあって(かつ)利益が出ているなら、

まず

24年 360万円の枠は

「一般NISA」の資産を売って埋めることをお勧めします。

「特定口座」のファンドを売っていくのです。

(悩みのタネが尽きない人は、上例の場合、特定口座、一般NISA「双方」から、おおよそ2:1の比率で売っていっても構いません。)

シンNISAの『非課税枠』をうまく活用できるか否かで、リタイア後に見える『お金の景色』が変わってくると肝に銘じましょう。

動画でも解説しています。

カテゴリ:NISA活用法