シンNISAは株式、投資信託、保険を含めた資産全体のスリム化に役立つかもしれません

2023年2月12日

こんにちは。

投資信託クリニックの カン・チュンド です。

相談業務の中で

『シンNISA』が絡むケースが日を追うごとに増えています。

〇 すでにリスク資産が500~1000万円超積み上がっている人のみを対象とします。

来年以降、

「特定口座」から「シンNISA」に

いかに効果的にファンド資産を乗り換えるかが肝要になるでしょう。

なるだけ投資の日常性、ふだんのリズムを毀損させずに、

例えばおおむね500万円以上

特定口座でファンド資産を有する人は、

『拡大つみたて』のやり方で

速やかにシンNISAに資産を移すことをお勧めします。

が、その際に、

空を仰いで自問自答してみて欲しいのです。

今ワタシが特定口座で保有するこの「ファンド」、

シンNISAでもホントに持ち続けていいの?

そもそも吟味された

低コストのインデックスファンドなら、

それをいったん売却し、

シンNISAでも【同じファンド】を購入していけば良いでしょう。

しかし、もしも、

前から「そのファンド」を保有されていて、

「そのファンド」を買った時はそれで正解と思っていたけれど、

今となっては、

カンさん。本当はもうこれ、持っていたくない投資信託なんです。

というファンドが

4つも5つも

(もし)特定口座にあるなら、

(それは)ファンドを断捨離するチャンスかもしれません!

あなたの暮らしの中身を刷新するひとつの手段です。

文字通り、

(余計な習慣を)『断つ』

(要らないモノを)『捨てる』

(雑多なモノ、コトから)『離れる』

ということであり、

『断捨離』によって

自分の意識を変え、新たな暮らしのルール(思考法)を獲得するのです。

これはもちろん、

資産運用にも当てはまります。

資産管理を【スリム化】すれば、より首尾一貫した投資が可能になります。

(ファンドを取り崩す際もすごーく楽ですよ)

でも、それだけではないかも。。

シンNISAに関しては、

カンさん。ワタシは最大年360万円の『投資枠』を埋める原資なんて、全然持ってないですよ。

というお声をしばしば聞きます。

ホントですか?

あなたが保有する金融商品全般の【スリム化】のきっかけになり得ます。

死亡保障500万円の終身保険って、

独身のあなたにホントに必要なのでしょうか?

(毎月いくら保険料払っています?)

持ち株会で積み立ててきた自社株4000株分、

仮に「シンNISA」に乗り換えて『オルカン』で運用すれば、

世界中の上場株式(2900社以上!)

という、鮮やかな分散投資戦略を実践できます。

(毎月持ち株会でいくら掛金払っています?)

もしかすると、

優待目的で持っている個別株4銘柄も、

シンNISAを機に「お引っ越し」してしまったほうが良くないですか?

シンNISAが誕生することで、

特に「投資信託」で地殻変動が起こるとわたしは予想します。

そもそも、

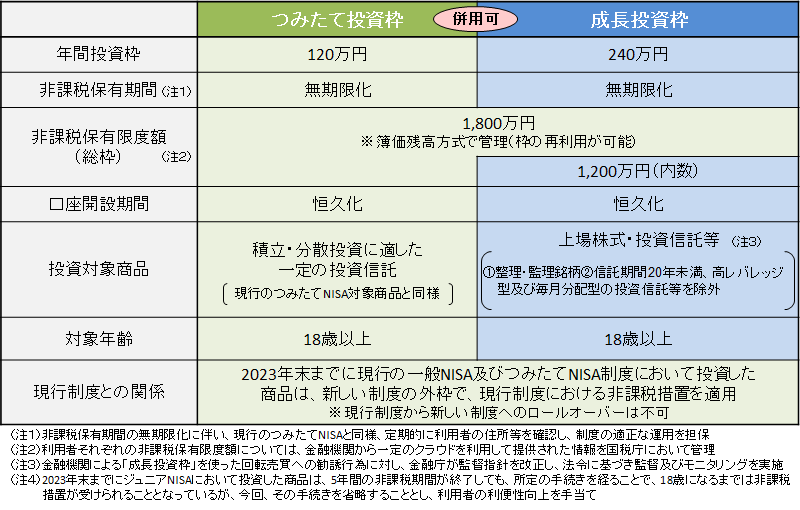

シンNISAの『成長投資枠』にさえ、

・信託期間(運用期間)が20年未満のファンド

・レバレッジ(ブル型)、インバース(ベア型)のファンド

は採用されず、すべて除外される予定です。

『大きな流れ』を捉えれば、

高コストで成績が振るわないファンドのみでなく、

中途半端なコスト水準に滞留してしまっているインデックスファンドでさえ、恒常的な『資金流出』が起こる可能性があります。

なぜなら、

「特定口座」から「シンNISA口座」に資金移動が本格化する可能性があるためです。

シンNISAが普及するにつれて、

投資信託全般の「優勝劣敗」がより一層進むことは避けられないでしょう。

シンNISAの活用ポイントを以下『動画』でも解説しています。

カテゴリ:NISA活用法