資産運用の旅は、あなたが思う行程の「倍の長さ」になります(なぜなら「資産形成期」+「資産活用期」= 投資であるため)

2023年2月6日

こんにちは。

投資信託クリニックの カン・チュンド です。

例えば、です。

資産運用は、

資産を増やすだけでなく、

増やしたあとに

いかに効果的に資金を取り崩し、

そのお金をどう使っていくかという『技術』も必要!

なんて言われると、

まだ増やしてもいないのに、そんなの関係ないよ・・

と思ってしまいますよね。

『新たな考え方』を提案するとき、

拒絶反応が起こるのは当たり前です。

が、

みんなが首を傾げたり、

疑問符が付いたりすることを、

「あえてお伝えする!」というへそ曲がりな気持ち?で、わたしはこの仕事を続けていますw

(20年前に

「インデックスファンドって素晴らしい!」を説いていたわたしは、立派に変人だったのです。)

ところで、書籍『つみたて投資の終わり方』を書いて以来、個人の投資の「全工程」を強く意識するようになりました。

それを発展させる形で

以下『新たな考え方』として、

広く啓蒙していきたいと考えています。

長い投資という行いを、効果的に続けられる

実は資産の積み上げと同じくらい大切なプロセスが、資産の取り崩しです。

「資産形成」プラス「資産活用(使う)」で、個人の投資は完結するのです。

そのため、マラソンを走るように、

自身の『折り返し点』を早くから意識しておくことが必要でしょう。

<積む> 65歳? <取り崩す>

というイメージ。

前もって

資産積み上げの最終メド(65歳?)を知っておけば、

途中で波乱万丈があっても、

積み上げのゴールは「○○なんだ!」と自分を励ますことも出来ます。

現役時代は

預金(安全資産)に重要な役割があるなんて、ほとんど実感しないでしょう。

安全資産とリスク資産(投資信託)の「比率」も、「えっ、それって重要?」と疑問符が付いて当然かもしれません。

定期収入があるわけですから、

ところが、

『折り返し点』が見えてくれば、話が変わってきます。

<積む> 65歳? <取り崩す>

預金(安全資産)の割合こそが、重要になってくるのです。

なぜなら・・?

リタイアしてしまえば、

仕事からの収入はなくなり、

誰もが「現存する資産」を管理しながら生活する人、

アセット・マネージャー(資産管理者)になるためです。

資産活用期(取崩し期)にこそ、

安全資産とリスク資産の「割合」を決定し、それを堅持することが重要になります。

大事なことなのでもう一度言いますね。

安全資産とリスク資産の「割合」を堅持することが重要になるのです!

端的に言って、

老後の生活に入れば、

トータル資産の『半分』くらいは、安全資産(預金や個人向け国債変動10年、円建てMRFなど)で持たれるべきでしょう。

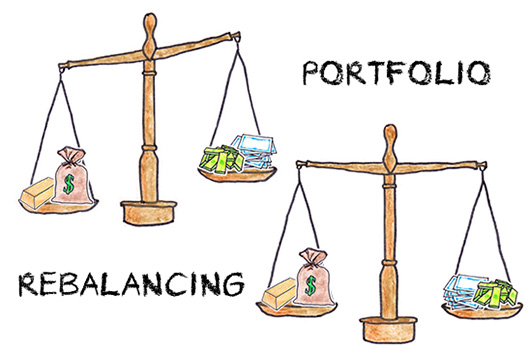

<ここから話の矛先が変わります。>

リタイア後はどうして、

安全資産:リスク資産の『割合』を維持することが大事なのでしょう?

(ここでは

安全資産:リスク資産= 50:50を「具体例」として挙げます)

実際に「取り崩し」を実践すると想像してみてください。

2033年。

投資信託(リスク資産)の価格が上がりました。

嬉しいです。

総資産も増えて、

安全資産:リスク資産= 40:60に変化しましたが、

安全資産:リスク資産= 50:50に戻すべく、

これが、安全資産:リスク資産の『割合』を維持するということです。

ここでのポイントは、

上がったファンド資産は多めに売る。です。

2034年。

投資信託(リスク資産)の価格が下がってしまいました。

悲しいです。。

総資産も減ってしまい、

安全資産:リスク資産= 60:40に変化しました。

が、

安全資産:リスク資産= 50:50に戻すべく、

ここでのポイントは、

下がってしまったファンド資産からは取り崩さない。

逆に、ファンドを買い増しする。です。

長い資産活用期(取崩し期)においては、

Aか、Bのパターンを(不規則に)ひたすら繰り返します。

毎月の積立投資を頑張りましょう!ということなのです。

おそらく、

資産運用の旅は、あなたが思っておられる行程の「倍の長さ」になります。

それも案外、楽しいものです。

カテゴリ:リタイアメント・資産の取り崩し