時価総額加重平均型のインデックスは美しい?

2023年1月21日

こんにちは。

投資信託クリニックの カン・チュンド です。

もしも、の話です。

eMAXIS Slim 全世界株式(オール・カントリー)のような、『MSCI オール・カントリー・ワールド・インデックス』との連動を目指す投資信託が、

1989年の

ある時点で存在していたら、

そのときの組み入れ国「第一位」は?

「えっ、なんで?」

当時、日本の東京証券取引所が

世界でもっとも時価総額の大きな株式市場であったためです。

(ほんの一時期でしたが・・)

今現在(2022年12月末)の、

『MSCI オール・カントリー・ワールド・インデックス(ACWI)』の組入れ比率は、アメリカが1位で約60%となっています。日本は第2位ですが、その比率は約5.6%。

NOですね。

ちなみに2009年6月末時点では、

MSCI オール・カントリー・ワールド・インデックス(ACWI)には米国が約42%、日本が約10%組み入れられていました。

そう、

組入れ比率は、随時変わるのです。

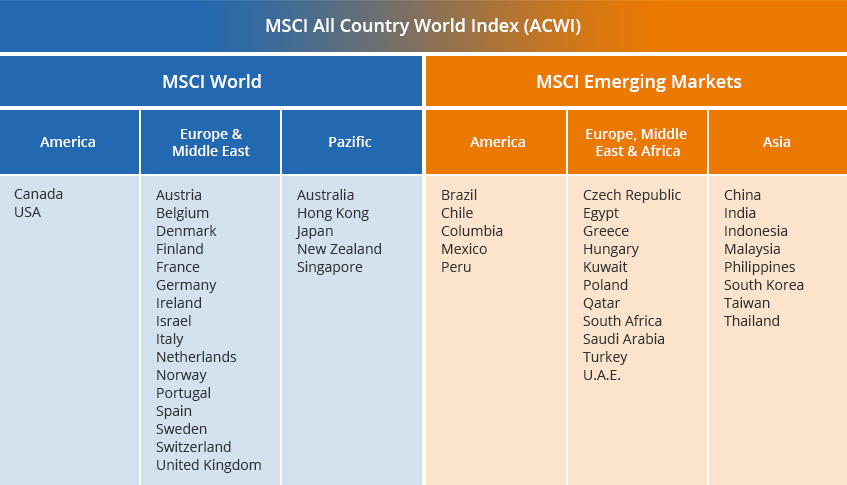

『MSCI ACWI』は現在、組み入れ国47ヵ国、

(先進国23ヵ国+新興国24ヵ国)となっていますが、

左)World 先進国 右)Emerging Markets 新興国

この、国々の組入れそのものも無論変わります。

新興国だったイスラエルが先進国に格上げされたり、先進国だったギリシャが新興国に格下げされたり、パキスタンやレバノンが新興国から抜けてしまったり、まさに「栄枯盛衰」を繰り返しています。

誰もが認める株式市場の『公式・平均値』のこと。

例えば

MSCI オール・カントリー・ワールド・インデックス(ACWI)では、

国ごとの「株式市場の大きさ」に比例して国ごとの組入れ比率が決まるため、

『MSCI ACWI』の構成比率は、

世界の株式市場の「勢力図」をそのまま縮小コピーしているようなものです。

誰の予測も存在しません。

誰の思惑もありません。

何の主観も忖度もなく、

ただ、目の前に広がる

マーケットの姿を直に映し出す鏡(かがみ)

それが、

【時価総額・加重平均】の考え方なのです。

以下、もっとわかりやすい具体例を。

昨年(2022年)は米国株式にとっては「悪い年」でした。

例えばS&P500指数において、

時価総額上位を占める大手テック企業の株価が軒並み暴落。。

仕事でGAFAM+テスラの年間下落率を調べてたら、まあ1年かかってこんなにダダ下がり( ̄▽ ̄) 日本のS&P500投資信託も1ドル128円台に来て基準価額がジワジワ下がってきてますね。積み立て投資派なので今は下がってくれていいのだけど、「10~20年後は復活してくれるよね? 頼んだよ?」とか思ってる。 pic.twitter.com/7aPPKBV08r

— 綾小路麗香/マネー編集者 (@reika_amoney) January 18, 2023

これは?

これは、

株価指数(S&P500)という「公式・平均値」の構成比率が変わったことを意味します。

大手テック企業に比べて

株価の下落がマイルドであった、

あるいは株価が上昇した企業たちの、株価指数における「構成比率」は上昇しているはずです。

こうして、

市場内の『新陳代謝』が促されるわけです。

(もちろんS&P500指数も【時価総額・加重平均型】の指数。)

わたしは今よりもっと若い頃、

投資家が自ら国や地域の『組み入れ比率』を決められない、

広範な時価総額・加重平均型のインデックスが正直、あまり好きではありませんでした。

でも、今は

この考え方そのものに、

ある種の【哲学】を感じています。

冷めた視点で、

しかし隅々まで俯瞰している。

フェアであるだけでなく、

『洗練されている』

と言っていいかもしれません。

1.すべての銘柄(国)を保有する。

2.大きいものは大きく、

小さいモノは小さく保有する。

この「スタイル」を、

あなたはインデックスファンドを持ち続けるだけで貫徹できます。

インデックス投資は【変化】に強い投資法なのです。

最後に、

わたしは今から20年後、

2043年1月末の

『MSCI オール・カントリー・ワールド・インデックス』の国別構成比率はどうなっているのだろう・・と、勝手に夢想して楽しんでいます(^^)

カテゴリ:指数のお話