まだ投資を始めていない人へ(シンNISAが提供してくれるもの)

2023年1月8日

こんにちは。

投資信託クリニックの カン・チュンド です。

今でこそ投資のブログなど書いていますが、

わたしはずっと「貯金オンリー」の生活をしていました。

30歳になるまでは・・。

当時のわたしは、

〇 お金持ちの人だけが行う、特別な行為。

機敏に動き回る(=売り買いする)行為。

と思っていたのです。

日本においては

いまだ投資が『縮小解釈』されています。

ほんらい的な投資 = 資産形成 が必要な人のうち、

まだ1/5、

下手をすると1/10くらいしか、投資を実践していません。

これって「なぜ」でしょう?

私たち自身が

必要以上に

「貯金」と「投資」を切り離して捉えてしまうためです。

いつも読んでいただいている「あなた」よりも、

投資に興味が湧かない

あなたのパートナー、知人、お友だちに宛てて書いています。

「貯金」と「投資」って果たして対立軸なのでしょうか?

NO、です。

実はお金を残す(貯金)という行為は

投資の「前段階」そのものです。

月に5,000円でも1万円でも貯金ができている「あなた」を、わたしは全力でお褒めしたいのです。

「今使うお金」と「将来使うお金」の振り分けが出来ているから。

(家計の担当者として十分仕事を果たしています!)

そのまま「貯金」を続けていただく。

それはそれで素晴らしい習慣でしょう。

これは、もしもの話ですが、

もしも

あなた自身が望めば「貯金」を続けながら、

「投資の扉」をノックすることも出来ます。

(言い方を換えれば、

「貯金」ができない人は、

永遠に「投資」にたどり着くことなど出来ないのです。)

意外に思われるかもしれませんが、

貯金と投資には「似たところ」があります。

どちらも、

〇 自分のお金を大切にする気持ちの表れ です。

もちろん細かく見ていくと「違い」もあります。

「貯金」の役割はあなたのお金を守ること。

安全第一です。

何しろ減る心配がありません。

それに対して「投資」はお金を育てる行為。

イメージとしては、

あなたの手元からお金を離して成長させようとします。

貯金、投資それぞれが、それぞれの役割を担うわけです。

お金の潜在可能性を考えれば、

「投資」だけにこだわる必要がないのと同様、「貯金」だけにこだわる必要もまたないわけです。

面白いもので、

「貯金」と「投資」をミックスさせると、

それぞれで相乗効果が生まれたりします

その原資を確保する「貯金」にも張り合いが出ます。← ホントです。

リスクがある「投資」にも安心して取り組めます。

「貯金」も「投資」も

どちらも材料は同じ「お金」です。

あっ、もちろん、

あくまで「貯金」がメインですよ。

「投資」は、

ほんの少し、調味料的に加えてあげるイメージです。

突飛なシミュレーションで恐縮ですが、

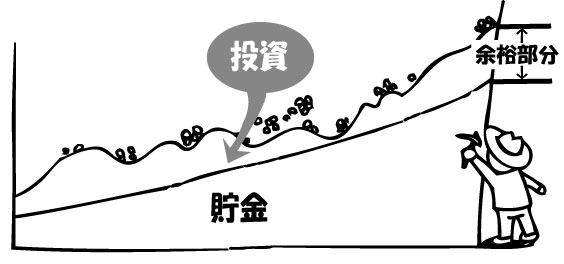

もしも毎月4万円の「貯金」を

20年間続けられれば、

960万円という大きなお金になります。

1,100万円とか1,200万円にする可能性が「投資」にはあるのです。

金銭的な伸びしろ(余裕部分)が

生まれる可能性があるということ。

これこそ「投資」が担う役割です。

毎月4万円のお金のうち、

仮に「貯金」を3万円、「投資」を1万円続けるとしましょう。

貯金と投資は互いに影響を与えながら

ずっと『共存』します。

これからのあなたの人生で、

お仕事を変えたり、

新しい友人ができたり、

住む場所が変わったり、

あるいはパートナーとめぐり会ったり、

また、両親、兄弟などお身内の状況が変わることもあるでしょう。

貯金以外の「余裕部分」が生まれることで、

「変化」に対応しやすくなれば、それはそれで嬉しいことですね。

投資の役割は(まさに)そこに在ります。

実はまだ1年あるのですが、

2024年から『シンNISA』という制度が始まります。

先ほど、

月1万円を「投資」に回す例を挙げましたが、

それを『シンNISA』という制度の中で行うと、将来の利益がすべて非課税になるのです。

ウソのようなホントの話です。

しかも、

いつまでに利益を確定させないと。という制限もありません。

『非課税』の恩恵は

あなたが投資を続ける中で、

いつ・どれくらい売却しようと保証されています。

そんな画期的なしくみが、たまたま来年から始まります。

(ラッキーだと思いませんか?)

いつ・解約しても、

いつでも・非課税なんだよ。

(投資枠がいくらあるとかは、サブの要素に過ぎません・・)

たまたま「あなた」のライフステージと、

「シンNISA」というしくみが『シンクロ』するわけですから、

これを利用するためには?

まだ「貯金」が少ない人は、

今年(2023年)をお金を育てる準備期間としましょう。

慌てる必要はありません。

家計の担当責任者として、

月1万円でも2万円でも、

「貯金」を続ける体制を確固なものにしましょう。

そして来年(24年)に備えるのです。

来年になれば、あなたは投資の扉をノックして、

将来の『余裕部分』を小さくコツコツ積み上げていく人になります。

「投資」は「貯金」のとなりに居るのです。

カテゴリ:NISA活用法