リタイアすると毎年『ファンド』を継続的に解約しないといけない?(実はそうでもないのです。)

2022年12月23日

こんにちは。

投資信託クリニックの カン・チュンド です。

資産の取り崩し開始は、

あなたのマネープランニングの中で大きな転換点となります。

何しろお金を「増やす人」から、

「用いる人」に変身するわけですから。

『それ』が近づくと、

なんだかソワソワしてきます。

まるで歯医者さんに行く前日のよう・・。

歯の治療の典型的なイメージ。

それは精密なドリルのような機器で

自分の歯を削られることです。

・・分かっていても、身構えてしまうのです・・(汗)

資産の取り崩しも同様です。

仕事も辞めて

すでにリタイアして、

資産を取り崩して(そのお金を)使っていくのは当然のことと、頭では分かっていても、体が付いて来ません。

何しろ初めての経験ですから。

そのお客様は、

まさに資産の取り崩しに関して、

上のような『心配事』を口にされました。

お客様は

「赤字」で書いたホントに、の部分を、ほんとうに強調されていたのです。

わたしはそのお客様に、

ネット証券の『投資信託定期売却サービス』をお勧めするつもりだったため、「えっ?」と、不意打ちを突かれたようになりました。

「投資信託定期売却サービス」は、

リスク資産(投資信託)を自動売却してくれるサービスです。

通常運転時はたいへん便利なしくみです。

しかし万一暴落が起こっても、

自動的にファンドは売却されてしまいます。

これって・・

ファンド価格が大きく下がったときに、

ファンドを売ることであり、

= 含み損を「実現損」に変えてしまうことであり、資産の『毀損率』を高める結果になります。

この『問題点』を見過ごし、

わたしはそれまでのうのうとしていたのです。

(たいへん恥ずかしい話なのですが・・。)

反省。反省。

急落や暴落が起こった際には、

ファンド価格が下がった。→「含み損」が発生。→ ファンド売却によって、その「含み損」を『実現損』に変えてしまわないことが肝要!

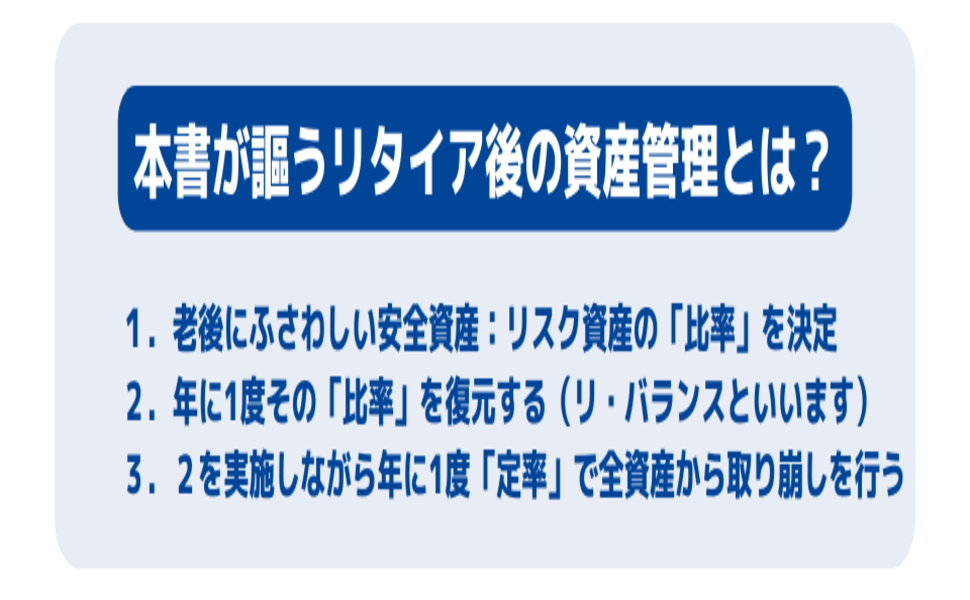

『取崩し期』において、

ファンド価格が大きく下がった年は、

正々堂々と

安全資産(預金等)からのみ『取り崩し』を行うべきなのです。

これが当クリニックが提唱する

リタイア後の『取り崩し戦略』です。

文章にするとこうなります。

あなたが

リタイアを前にソワソワしてしまう理由。

それは、

これからは(どんな時も)

「リスク資産」を売っていかないといけない!と思い込んでいるためです。

繰り返しになりますが、

大きく下がった年は、リスク資産の売却は行いません。

リスク資産(投資信託)は売るべきではないのです。

を、

年に1回愚直に実行することで、

結果として・・、

リスク資産からの解約は「ゼロ」に。

なぜなら、

老後の資産管理を、

安全資産+リスク資産 =「トータル資産」で捉えるためです。← ココ、重要。

このあたりの機微、

特に『大暴落が起こったとき』の、

具体的なイメージは「動画」のほうが分かりやすいと思います。

タザキさんが以下動画にて、

7:10あたりから、

大暴落時の『取り崩し作業』の実態を、

「現金クッションを使うのです」という言葉とともに、噛み砕いて解説してくださっています。

【新刊】インデックスつみたて投資の取り崩し方!【FIRE後の現金クッションの使い方・出口戦略・高配当投資の弱点】

7:10あたりからですよ。

割合が減った『預金』にもお金を入れることになります。

なぜそうなるのか?

答えは至極シンプルで、

リタイア後の資金管理において、

安全資産(預金等)と

リスク資産(投資信託)の『割合』をキープすることを最優先するためです。

市場(マーケット)は毎年、

不規則なアップダウンを繰り返しますから、

その「不規則性」に合わせて、

あなたの資金を

「リスク資産」と「安全資産」の間で スイング させるのです。

まるで適温の『お湯』を作るように・・、

資産が増えた年は

リスク資産(熱湯)の蛇口を緩め、

安全資産(冷水)の蛇口は締めたまま。

逆に資産が減った年は、

安全資産(冷水)の蛇口を緩め、

リスク資産(熱湯)の蛇口は締めたままにします。

文章に↑記すと、

なんだかタイヘンな作業のように見えますが、

実際あなたがやることは、

リスク資産(投資信託)の『割合』を元に戻すだけ!

これこそ、

あなたの資産を長持ちさせる『戦略』と云えます。

また、間違っても、

「マイナスの年には、

資産の取り崩しは行わないほうがよい!」とは思わないこと。

毎年毎年「取り崩し」を行って、

生活費の一部を得ていくのはあなたの正当な権利です。

毎年『定率・取り崩し』を実践すれば、

マイナスの年には自然と

「取り崩し金額」は少なくなります。

※自動調整作用が働くのです。

上記「取り崩し戦略」を実践すれば、

資産が減った年は、

投資信託の解約は「ゼロ」。

預金からのみ多めに取り崩し、

その年の「取り崩し金額」を得ながら、

残りの資金を

価格が下がったファンドの『買い増し』に用いることになります。

いっぽう資産が増えた年は、

安全資産の取り崩しは「ゼロ」。

投資信託を多めに解約して、

その年の「取り崩し金額」を得ながら、

残りの資金を

割合が下がった預金の『買い増し』に用いることになります。

ん?これって・・、

投資信託が下がった年。→ ファンドを買い増し。

投資信託が上がった年。→ ファンドを多めに解約。

という「行動規範」です。

つまり、リスク資産が安くなった時に「買い」、

リスク資産が高くなれば多めに「売る」。

リタイア後の資産管理は超シンプルになりますが、

実は投資信託の売り・買いは連綿と続くのです。

最後に、

年に1回、

安全資産(預金等)と

リスク資産(投資信託)の『割合』を元に戻す(リ・バランス)って、計算とか大変そう!

と怖気づく必要はありません。

愚者小路さんがブログ記事内で、

『自動リ・バランスの計算シート』を作成してくださっています。

取崩し期に入った皆さまぜひご活用くださいませ。

カテゴリ:リタイアメント・資産の取り崩し