祝!『シンNISA制度』→ これから貴方の投資にどうマッチさせるかが重要!

2022年12月17日

こんにちは。

投資信託クリニックの カン・チュンド です。

正直、こんなに早く

実現するとは思っていませんでした。

〇 非課税期間の無期限化!

おめでとうございます!!

素直に喜びましょう(^^)

以下『シン・NISA制度』の概要です。

画像元:日経新聞

2024年からは、

「一般」NISAとか

「つみたて」NISAとかの区別はなくなります。

単に「NISA」。

それも『シン・NISA制度』です。

非課税期間が5年とか、

非課税期間が20年とか、

もう、そんなまどろっこしいことは「なし」!

2024年から投資を始める人は、

『シン・NISA制度』を利用すれば、

いつ・始めても、

いつ・解約しても、

いつでも・非課税なんだよ。

という「決めゼリフ」を、

お友だちに言うことができます(^^)

【永久非課税特典】が付いた口座から、資産形成を始める!

これがスタンダードになるでしょう。

後述する、

「生涯投資可能額」の大きさよりも、

制度が恒久化され、

非課税期間が無期限になったことが何より重要なのです。

NISA制度は、国民の税制優遇制度になります。

あれ?

でも、

開始は

2024年ですね。

それまでの1年間、どうするのか?

すでに『現行NISA制度』を利用しているあなたに向けてお話します。

「現行つみたてNISA」を利用しているあなたは、

来年も、今年と同じように積立投資ができます。

(積立しましょう。)

ただし、資金を入れられるのは来年(23年)までです。

「シン・NISA制度」はまったく別勘定になるためです。

これまで「つみたてNISA」で積み立てた分は、

現行の制度設計通り、

非課税期間20年で利用し続けることが可能です。

例えば23年に入金した分の、非課税期間終了年は2042年末です。

ただ、「つみたてNISA」で積み上がった資産を、

24年以降

「シン・NISA制度」に移行させることは出来ません。

ここは無理せず、現行のつみたてNISAも

非課税期間は20年あるわけですから、

「つみたてNISA」で積み立てた資金は、そのまま持ち続ける形でよいでしょう。

「つみたてNISA」

「シン・NISA」両立てで、保有し続けるイメージです。

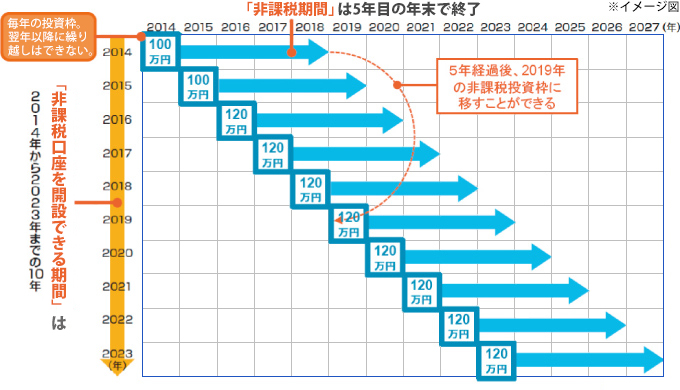

問題は「一般NISA」でしょう。

こちらも現行の制度設計通り、

非課税期間5年で保有可能ですが、

もう『ロールオーバー』は出来なくなります。

「一般NISA」で投資を行ってきた人は、

非課税期間5年という

中途半端な制度とは見切りをつけて、

「シン・NISA制度」が始まる2024年を目途に、

ところで、

「シン・NISA制度」の年間投資上限額は?

〇 成長投資枠で 240万円

上記、制度の名称として一応「成長投資枠」となっていますが、インデックス投資家の人はこの言葉は無視してよいでしょう。

「つみたて投資枠」で投資ができる商品は、

「成長投資枠」でも投資が出来るためです。

インデックス投資家は、

『シン・NISA制度』では、

年の投資上限額は360万円まで。と、ざっくり認識しておけばOKです。

その中で、

自身に最適なインデックスファンドを選べばよいのです。

新しいNISA制度は

生涯の投資可能枠「1800万円」という制限もありますから、

月4万円 × 37.5年

月5万円 × 30年

月10万円 × 15年

というようにさまざまな『積立パターン』が生まれます。

ところで、

今1800万円という『生涯投資枠』があると述べましたが、

その元本部分(簿価)は、

自分の枠(生涯投資枠)として復活出来るという点でしょう。

【具体例。】月10万円、

年間120万円の投資を10年間行ってきた鈴木さん。

すでに「シン・NISA」で生涯投資枠のうち、1200万円を利用しています。

11年目、

鈴木さんは住宅取得のため『シン・NISA』内で1000万円分、ファンドを解約しました。

この1000万円のうち

「700万円部分」が元本とすれば、

この「700万円」が、

鈴木さんの『生涯投資枠』として翌年復活するのです。

※この部分の理解が万一間違っていたら、後日訂正させていただきます。

もっと言えば、

生涯投資枠の1800万円を利用したあとも、

ファンドを『部分解約』すれば、その元本部分は、投資枠として「復活する」ということ。

これは素晴らしいですね!

ファンドを売って → その元本部分が投資枠として復活 → また別のファンドを買う。ということは出来ません!

つまり「年間の投資枠」が復活することはないのです。

あくまで『生涯投資枠』の復活です。

(年間の投資枠自体は変わりません。)

続きは次回に!

動画でも詳説しています。

カテゴリ:NISA活用法