生涯投資の誕生!

2022年11月22日

こんにちは。

投資信託クリニックの カン・チュンド です。

今年お子さんを授かって

教育費の準備のことを考えると、

という気になります。

義母にも勧められたし・・

義父は何なら資金援助するよって言ってくれているし・・

でも『なんかおかしい』。

と感じているあなたは「正解」です。

学資保険とは、

長期の貯蓄金融商品のこと。

『固定金利』で設計されていますから、

日本の長期金利が0.25%程度の今、

長く「低い金利」に拘束される金融商品を購入するのは最も「やってはいけないこと」です。

では、何をすべきなのか?

教育費の準備のため、

成人後のお子さんの資産形成の礎のため、

また、もっとも自然なカタチで「投資教育」を次世代に施すため、

ネット証券の『未成年証券口座(特定口座)』で、インデックスファンドを用いて「つみたて投資」なのです。

今年生まれたお子さんが30歳になる頃(2052年)、日本は超少子、超高齢化の社会を、世界に先がけて実現しています。

以下、

オルタナティブ・ブログ

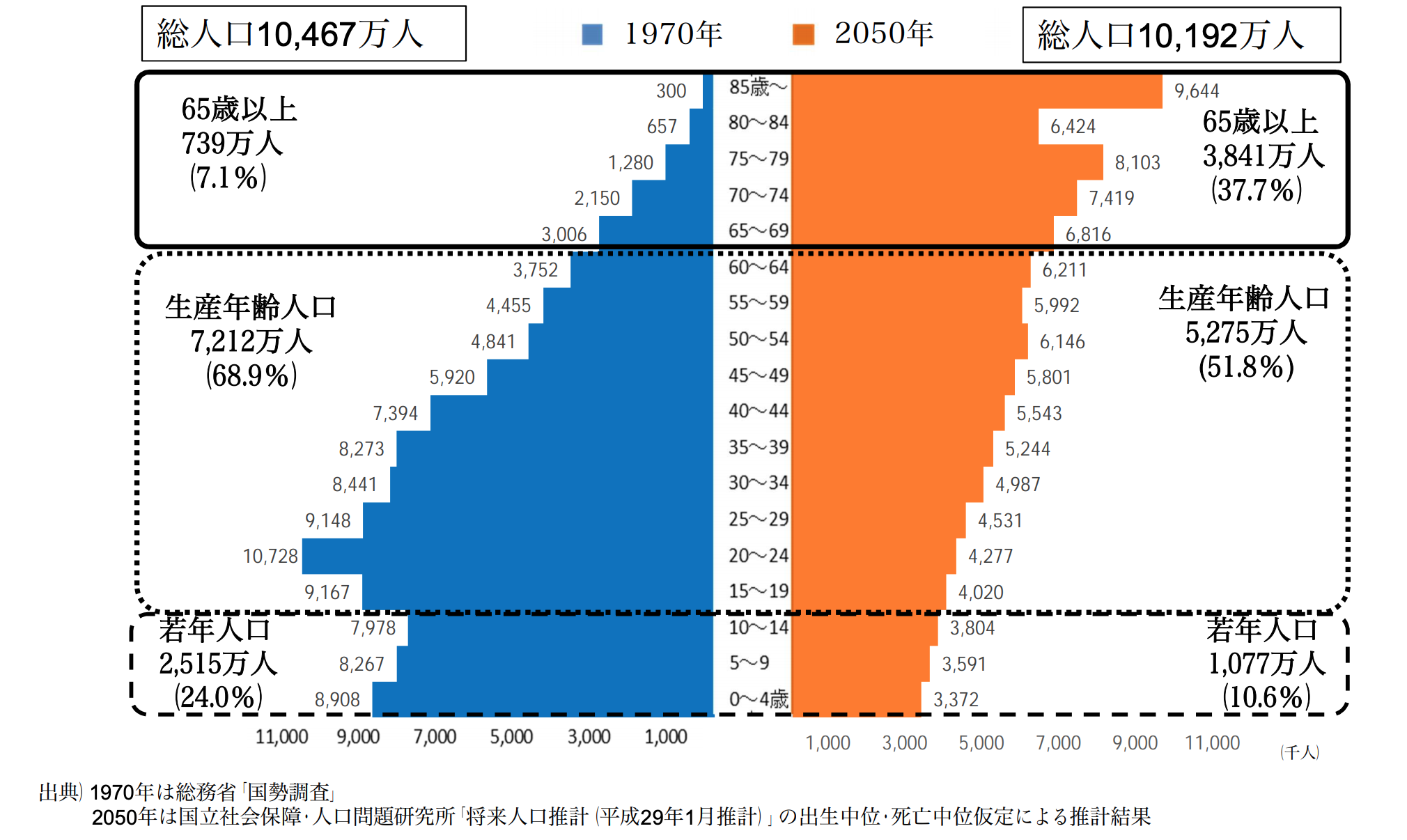

『2050年、日本の人口減少・少子高齢化はどのように進むのか』という記事からの図表です。

画像元:オルタナティブ・ブログ

2050年の日本の総人口は1970年時とほぼ同じく約1億人ですが、

その年齢構成は大きく異なっています。1970年の65歳以上の人口は739万人(7.1%)だが、2050年は3,841万人(37.7%)と大幅に高齢化しています。

今年生まれたお子さんが30歳になる頃、

名目の収入に占める『負担率』(社会保険料・税金の割合)は、今の北欧諸国を凌いでいることでしょう。

現実問題として収支のうち、

特に『支出部分』を、

思い切った優先順位の設定をもって管理し、

(家を購入するとか、

教育を受けるのに多大な費用をかけるとか、

そういったトレンドが激減する可能性があります)

そして自助努力で

自身のお金を増やしていく努力を、

社会生活全般において続けていく必要に迫られるでしょう。

ゼロ歳から、

つみたて投資を始めることが、当たり前の世の中になるのです。

(でも)お子さん自身は、

別に特別なことをやってもらっているとは感じないのでは?

そもそも、

パパ、ママが「つみたて投資」をしているからこそ、

ワタシ(子ども)にも勧めてくれたんだろうし・・。

お子さんは暮らしの中で、

それ(投資)が何気に存在するのが自然に思えるのでは。

投資は習慣、なのです。

そして14歳とか15歳になって、

つみたて投資の効用(マイルドなプラスのリターン)を実感できれば、

またお金や経済や社会全般の知識も増えてくれば、

自身が成人して、社会人となったあとも、

自分の意思でつみたて投資を続ける可能性は高まるのではないでしょうか?

親の役目はレールを敷いてあげること。

「ライフロングな道程」を想像すれば、

<つみたて期> <取り崩し期>

「つみたて期」「取り崩し期」とプロセスには分かれるものの、リスク資産を持ち続けるという意味では、

生涯投資が(ごく自然に)誕生することになります。

文字通り「揺りかご」から「墓場」まで、

投資が暮らしの片隅で息づくことになるわけです。

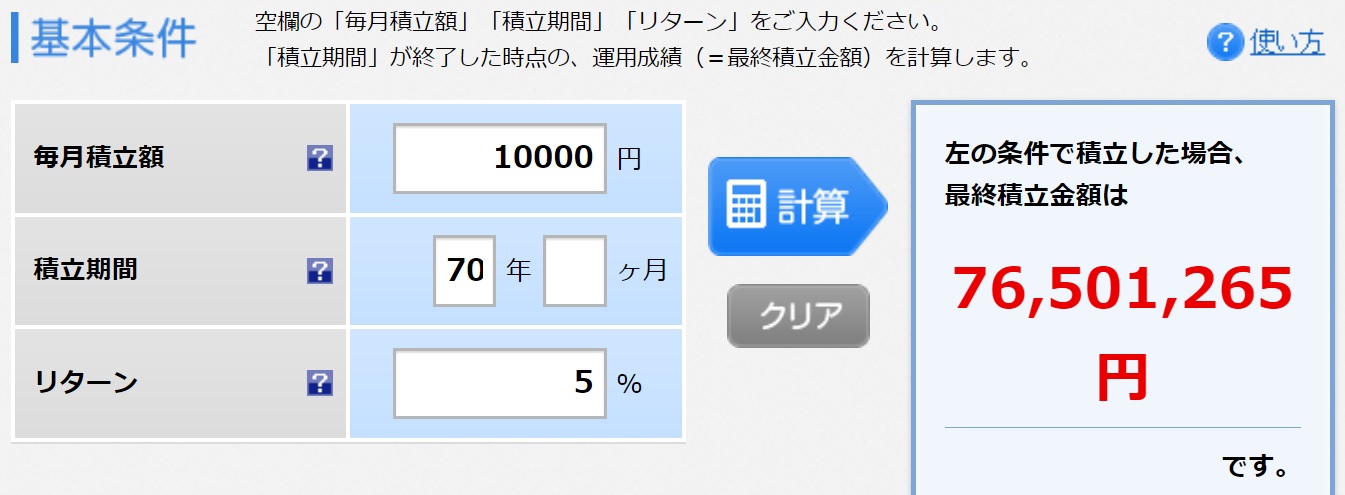

ちなみに、ですが、

ゼロ歳から70歳までの70年間、

月1万円を全世界株式インデックスファンドに積み立てし、

仮に(結果として)年5%のリターンが達成できたら・・・

画像元:楽天証券

投資元本「840万円」で

資産は「7650万円」位にまで育ちます。

投資は長~い友だち。

カテゴリ:100年ライフプラン, つみたて投資