chami(チャミ)さんが、拙著「つみたて投資の終わり方」20年間の取り崩しシミュレーションを「モデル検証」してくださっています

2022年10月29日

こんにちは。

投資信託クリニックの カン・チュンド です。

拙著「つみたて投資の終わり方」では、

リタイア後の取り崩しメソッドについて詳説しています。

が、お伝えするのが「難しいなぁ・・」と感じた部分がありまして。

それは、

投資信託の解約は「なし」になり、

預金から多めに取り崩すことになる。

預金からの引き出しは「なし」で、

ファンドから多めに取り崩すことになる。

という点です。

ちょっと不思議ですよね。

気持ち的にはリタイア生活に入ると、

投資信託の価格がどーんと下がって、

そこからファンドを取り崩すのには抵抗があります。

『資産の持続率』という観点からも、ファンド価格「下落」→ファンド取り崩しは、避けるべきなのです。

ファンド価格が下がった年に、

任意に預金から多めに取り崩すのではなく、

その作業自体を、システマティックに出来ないものか?

それをずっと考えていたのですが、

「答え」は自分の足元にありましたw

そう。

投資信託の解約は「なし」

もしくは「少なく」なり、

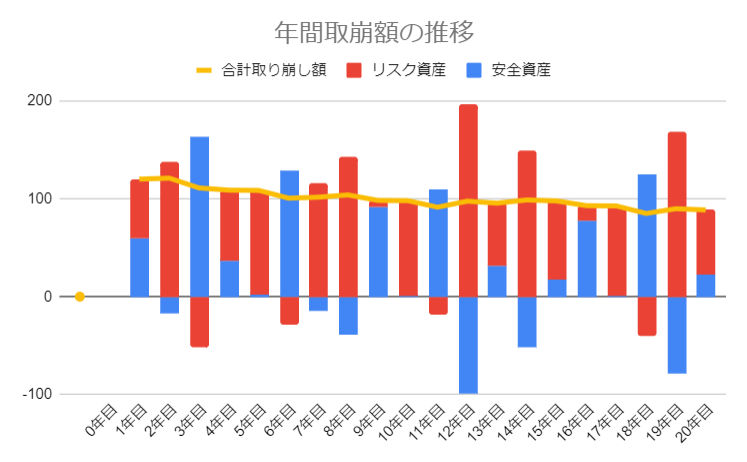

毎年「定率」(書籍内では3%)で取り崩しを続ける前提で、本書の巻末に「20年間の取り崩しシミュレーション結果」を載せました。

なんとこのシミュレーションを

詳細に『グラフ化』してくださったのが、

chami(チャミ)さんの、

こちらの記事です。

ありがとうございます!

著者が言うのもなんですが、

ビックリ驚きました。

安全:リスク資産 = 預金(2000万円):オール・カントリー(2000万円)の「比率」を維持しながら、毎年「3%」の取り崩しを20年続けた時に、

毎年の「取り崩し額」が変動するのは当然なのですが、

毎年毎年の「取り崩し額」の、

安全資産とリスク資産の「内訳」を、

『棒グラフ化』していただいたこの図表には「なるほど~」と膝を打ちました。

分かりやすいですね。

本書で声を大にして言いたかったのは、

ファンドを多めに解約しましょう。

預金を多めに引き出しましょう。

そのためには、

全資産を『安全』と『リスク資産』に分け、

それを骨太比率として認識し、毎年毎年「比率」を元に戻しながら「取り崩し」を行う。

これを実践すれば(結果として、)

多めに取り崩した預金の一部で、結果としてファンドを買い増すことに。

多めにファンドを取り崩した資金の一部で、結果として預金を積み増すことになります。

このあたりを、上記図表に関連付けて、

chami(チャミ)さんはこう言われています。

不思議なのが、「0を割り込んでいる箇所がある」ことではないでしょうか?

青の棒グラフが0を下回っている場合は、前年のリスク資産のリターンがよかったので、安全資産へ資産補填、

赤の棒グラフが0を下回っている場合は、暴落に見舞われてリスク資産が小さくなったので、安全資産からリスク資産に補填(=貯金を多く取り崩して、投信購入)をしたことを意味します。

拙著の主張の「深~い部分」を手に取るようにご説明いただき、本当に有難い限りです。

chami(チャミ)さん、改めましてありがとうございます!

ぜひこちらのブログ記事を参照してみてください。

カテゴリ:リタイアメント・資産の取り崩し