賃料利回りも、配当利回りも、分配金利回りも、「最終利回り」ではありません

2022年10月28日

こんにちは。

投資信託クリニックの カン・チュンド です。

突然ですが、ここでクイズです。

あなたの目の前に、

3つの『債券』が並んでいます。

満期償還時(7年後)には、

購入時に預けた「元本」が戻ってきます。

(それぞれの「利回り」をよーく見てくださいね)

利回り 年0.4%

利回り 年2.5%

利回り 年9%

「当然、ABC商事の社債でしょ」という人は、金融のイロハを学び直す必要があります。

なぜなら・・

「潜在リスクの大きさ」であるためです。

「債券」という商品においては、

ABC商事という会社が、

借りたお金を返せるか否かという「信用度」の低さと、「利回りの高さ」はリンクしています。

ココ、伝わっていますか?

定期預金も同じです。

仮に2年満期の『定期預金』があるとして、

利回り 年0.05%

利回り 年1.5%

を比べた場合、

「ABC信用組合」の利回り年1.5%は、

信用度の低さ(=リスクの高さ)を示しています。

今、何気に「利回り」という言葉を使いましたが、

ほんらい「利回り」という用語は、

『最終利回り』に限定して使用されるべきでしょう。

最終利回り?

ハイ。

債券や定期預金が好例ですが、

満期時には、

購入時に預けた元本が戻ってきます。

100万円分「債券」を買う。

→ 満期時に100万円が戻ってくる。

具体例を挙げてみましょう。

例えば首都圏周辺の、

築40~60年の一戸建てを購入して

それを修繕し、人に貸すとします。

これは古家不動産投資と呼ばれ、

「賃料利回り24%!」とか実際に可能であったりします。

しかしこの利回りは?

『最終利回り』ではありませんね。

なぜなら、

古年の一戸建て物件を800万円で購入し、修繕に200万円かけ、諸経費込みで1100万円の『投資元本』に対し、

この不動産を最終売却する際の「出口の価格」が、同じ1100万円とは思えないためです。

1100万円の投資元本に対し、

「出口の価格」がもし550万円になれば、

もちろん、出口に至るまで空室率が「ゼロ」で、かつ同じ「賃料」水準を維持できた場合の話ですが・・。

もう一度思い出しましょう。

「利回りの高さ」はリスクの大きさの「具象」です。

不動産と比べると『株式』は、

その本質的な価値が、

経年によって上昇する可能性が大いにあります。

ですから、

わたしは不動産投資よりも

高配当株や、高配当株ETFを用いた投資のほうがずいぶん健全だとは思います。

(ただし「インカム」を求めるという根底部分は似ています)

もしも

あなたが個別株式を購入すれば、

「配当利回りの高さ」とは、いったい何を示すのでしょうか?

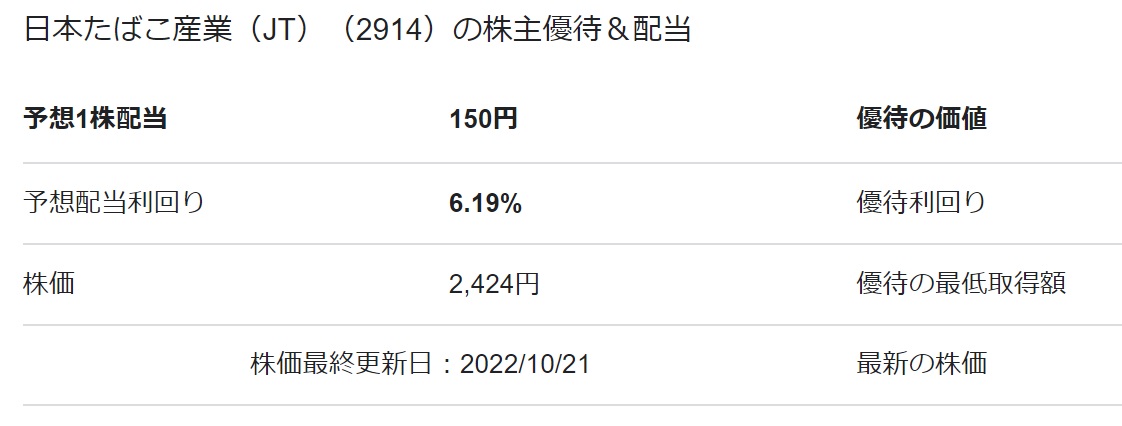

JTは『高配当銘柄』として有名ですが、

6.19%というきわめて高い配当利回りは、いったい何を示すのでしょうか?

さらに、

配当利回りが高い会社を集めたETFが「高配当株ETF」です。

こちらは(高配当株一個を買うのとは違い、)

定期的に高配当株の『入れ替え』を行ってくれるので、資産管理はずいぶん合理的になります。

iシェアーズCore High Dividend ETF(HDV)

スパイダー Portfolio S&P 500 High Dividend ETF(SPYD)

上記、米国高配当株ETFとして有名ですが、

3つのETFの「分配金利回り」の高さを比較しても、わたしはあまり意味がないと考えます。

なぜなら、

「分配金利回り」は常に変動するためです。

1.ETFの価格によって変わります。

個々の銘柄の「配当金の増減」によっても変わります。

なお、私見ですが、

米国高配当株ETFだけでなく、

低コストの『全世界高配当株ETF』がもっと世に出てくるべきでしょう。

(国・地域、通貨分散も可能になるため)

高配当株ETFを購入する理由として、

『今の収入を得たいから!』という声を聞きます。

お気持ちは重々分かります。

が、しかし、

万が一にも、

そのETFの収益性と混同してしまわないように注意しましょう。

ちょっと極端な例ですが、

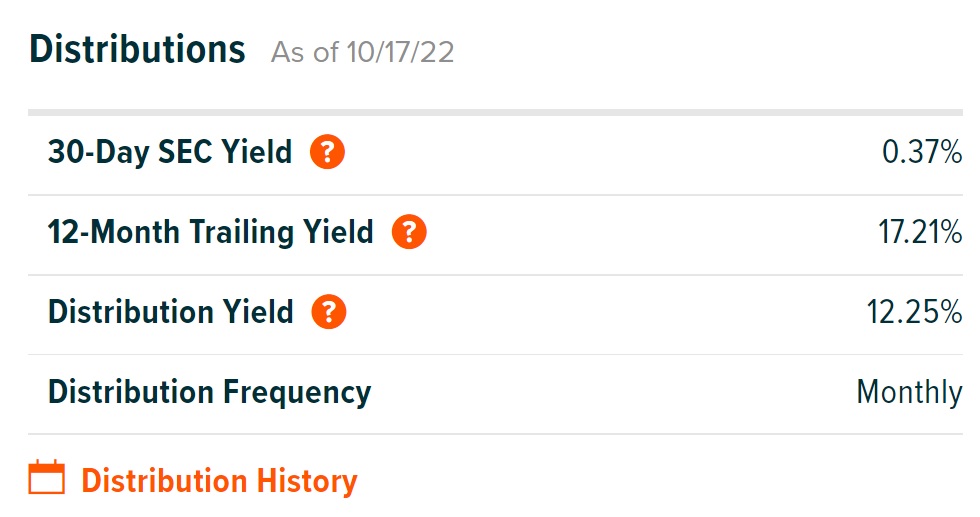

「グローバルX NASDAQ100カバード・コール ETF」(QYLD)などがそうです。

分配金利回りは12.25%もあります(毎月分配金が出ます)

ニワトリ = 投資対象そのもの

タマゴ = インカム

とお考えください。

見た目のタマゴの大きさが

不当に大きい場合 =「分配金利回り」が極端に高い場合、

あるいは仕組み上、特殊な形状に『ニワトリ』を変形させているのです。

QYLDはその典型です。

本当は、賃料利回りも、配当利回りも、分配金利回りも、『最終利回り』ではないのです。

カテゴリ:投資の発想法