1960年に日本株を買っていたアメリカ人を想起してみましょう

2022年10月9日

こんにちは。

投資信託クリニックの カン・チュンド です。

フロンティアとは未開の地のこと。

そこには不確実性が存在すると同時に、

可能性(ポテンシャル)もあります。

恐れを知らない『リスクマネー』は

その基本的性質として、

「豊かな国(ところ)」から、

「発展途上な国(ところ)」へ流れていくのが普通です。

太平洋戦争終結から15年経った1960年当時、

東京芝浦電気(東芝)の株価はいくらだったのでしょうか?

八幡製鉄の株価は100円、

味の素の株価は500円程度でした・・。

一見、株価が安いなぁーと思われるかもしれませんが、

それはValueの一側面しか見ていないことになります。

貧しいけれども若年層が多く、

戦争の技術(例えば戦闘機)を転用して、

当時勃興中だった

自動車産業、電機産業に注力できた日本の状況を、

「もしかしたらチャンスかもしれない。」と、

豊かな国の一アメリカ人が、

まだ発展途上の国、

日本の株式に興味を持ったと想像してみましょう。

(ちなみに、

1960年当時の日経平均株価は869円程度でした。)

1960年当時、

年収7000ドルのアメリカ人のニューマンさんが、

日本の株式に投資を行う際の「為替レート」は?

1ドル = 360円でした。

ということは、

ニューマンさんから見ると、

〇 八幡製鉄の株価は 約0.28ドル

〇 味の素は 約1.39ドル

だったわけです。

(めちゃくちゃ安かったのです。)

これが、

ニューマンさん側から見たValue(株価)です。

ニューマンさんの通貨(この場合「ドル」)が高い時には、

(もちろん不確実性=リスクも大きいですが。)

60年以上経った現在、

円ドルの為替レートは

1960年当時から見ると2倍以上に切り上がっています。

この「切り上がっている」という事実は、

米ドルで投資を行ったアメリカ人のニューマンさんにとっては、

『ドルが安くなって・円が高くなった』ということですから、

「円建てベース」の株式を売却してドルに戻せば、それなりの為替差益が獲得できるということです。

今の日本人にもチャンスはあります。

あなた側から見た株価がまだ安く、

あなた側の通貨(この場合「円」)がまだ高い時には、

『投資妙味』が生まれるのが普通です。

発展途上の国に投資を行い、

「為替の差益」というふたつの収益を獲得できるチャンス。

2022年の為替マーケットは、

「ドルの一強」といういびつな状況です。

円安、円安と叫ばれますが、

例えば、

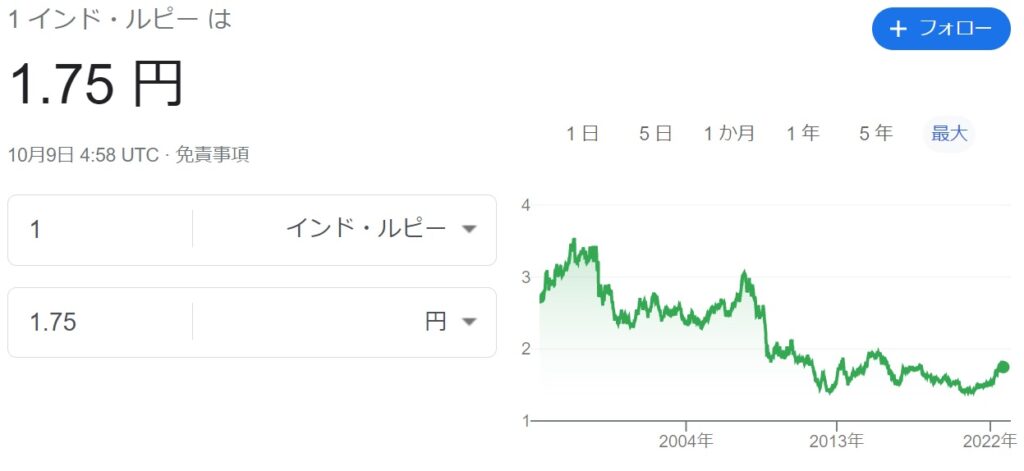

対インドルピー

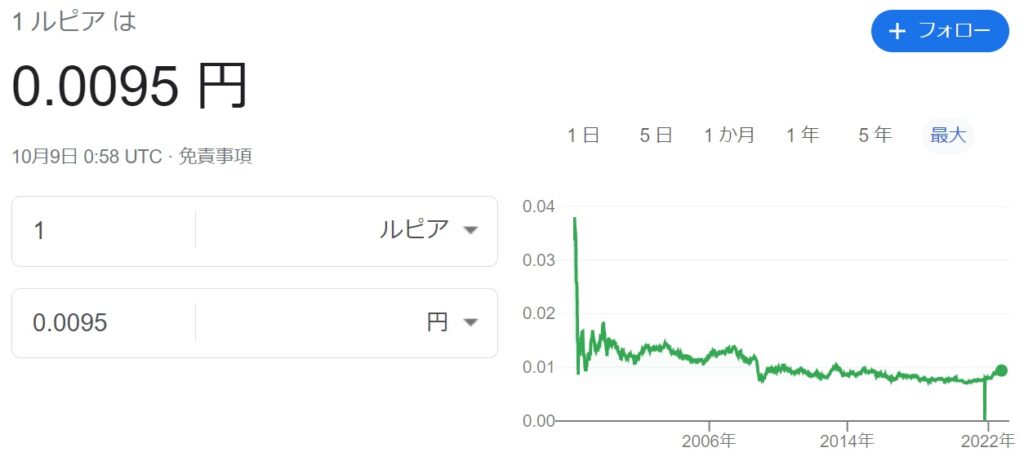

対インドネシアルピア

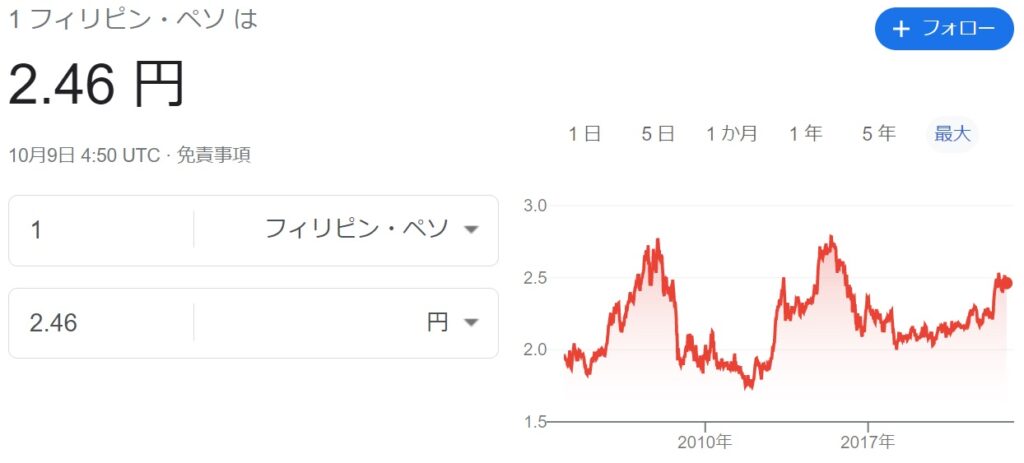

対フィリピンペソ

対ベトナムドン では、

決して『円』が安くなっているわけではありません。

長期で新興国株式に投資を行う妙味はここにあります。

(※ベトナムはまだ、MSCIの区分上、

新興国株式ではなくフロンティア株式です)

そのうち、

eMAXIS Slim 全世界株式(オール・カントリー)が連動を目指す、MSCIオール・カントリー・ワールド・インデックスの、

新興国株式の『国別組入れ』も変遷することでしょう。

『円』という通貨は、

なにも世界の通貨に対して弱くなっているわけではありません(投資の視野は広く持ちましょう。)

カテゴリ:投資の発想法