「デキュミュレーション」って何だ? 資産を継続して取り崩す作業のこと

2022年9月11日

こんにちは。

投資信託クリニックの カン・チュンド です。

既存のお客様には

「新刊」が発売になった日に

一斉にお知らせをさせていただいたのですが、

やはりお若い人には

ちょっと「ショッキングな部分」もあったようで・・。

老後もずっと長く、

だらだらと

資産を取り崩さないといけないのですね。

というメールをいただいたりしました。

これって「微かな落胆」ですね。

特に資産形成期にいる投資家にとっては・・。

資産の積み上げ行為は、

アキュミュレーション

「Accumulation」と呼ばれます。

もともと累積という意味合いがあります。

習慣の積み上げ

技術の積み上げ

勉学の積み上げ に似ていて、

資産の積み上げは

『目標』に向かってコツコツ続ける姿そのものです。

・自分がリタイアする年(65歳)で6000万円に届いた

積み上げてきた軌跡を振り返りながら、

が、

現実は

そこが『ゴール』ではないわけで・・。

ゴールと思っていたのが、

実は『折り返し点』で、

そこから、

資産の「取り崩し」が始まるわけです。

この取り崩し作業を

デキュミュレーション

「Decumulation」と呼びます。

資産運用とは

「Accumulation」と「Decumulation」の合作であり、

後半が「資産活用期」であるわけです。

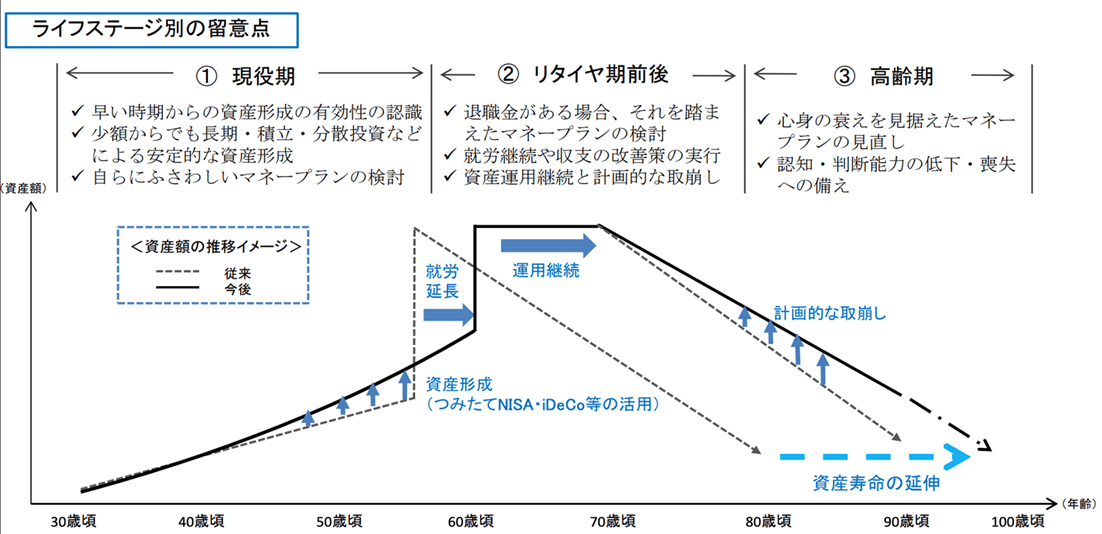

金融庁の資料にも

「計画的な取崩し」と書いてありますよ。

画像元:金融庁「高齢社会における資産形成・管理」

〇 遠足は?

目的地に行って家に無事帰ってくるまでが遠足。

〇 投資は?

資産を積み上げ、

それを継続的に取り崩し、

あなたの暮らしの中で

そのお金を有効に使い切って満足するまでが「投資」です。

冒頭のお客様のことば、

長く、

だらだらと

資産を取り崩さないといけない。

は「まさにその通り」で、

これは『人生60年時代』では不要だった技です。

だらだらと

資産を取り崩すのは、

21世紀を生きる私たちの『戦略』なのです。

ただし、取崩し期の戦略が、

マーケットの良し悪しに

左右されるのも(また)事実であります。

老後の生活に入ってからしばらく、

株式市場が好調か否かは、

実際、取崩し期の資産状況に大きな影響を与えます。

Fidelity Investments Management (Hong Kong)の以下記事より拾ってみましょう。

わたくしカンが自分なりに一部意訳を行ってみました。

退職者AさんとBさんは、

10万ドルの総資産でリタイアを開始。

二人は同じ投資ポートフォリオを保有し、

退職後の生活を支えるため、

毎年資産から『5,000ドル』を引き出します。

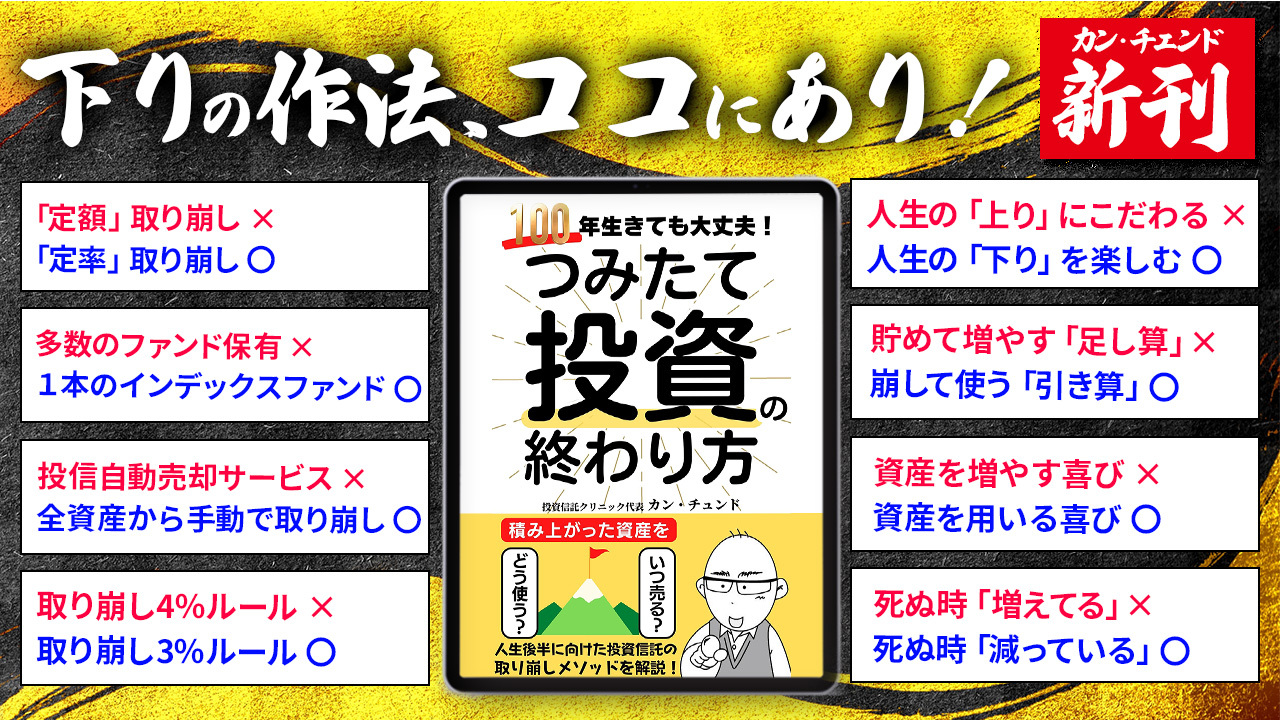

※定率ではなく「定額」取り崩しであることにご注意を。

(拙著では「定率」取り崩しのほうをお勧めしています)

老後の25年間、

二人のポートフォリオはともに

年平均6%のリターンを生み出しますが、

毎年毎年の結果リターンのパターンが異なりました。

退職者Aさんの成績は?

2桁の投資リターンが続きました。

いっぽう退職者Bさんの成績は?

マイナスのリターンが続きました。

結果として

退職者Aさんの資金は

20年目に枯渇してしまいます。

いっぽう退職者Bさんの資金は25年間持ちこたえ、25年目には当初の2倍以上の資産になっていました。

両者の違いは対照的です。

定期的な資金の引き出しを行いながら、

リタイア後の早い段階で

市場の変動(悪いほう)にぶつかると、

リタイア後の遅い段階で

市場の変動(悪いほう)にぶつかるよりも、

資産に与える影響が大きくなる可能性があります。

なぜなら、私たちは「取り崩し」のために

ポートフォリオ内の資産を売却しなければなりませんが、

リスク資産の価値がすでに減少しており、

将来、

プラスのリターンの恩恵を受けるための、

リスク資産そのものが減じている状態になります。

これに対し、

幸運にも市場がプラスのリターンをもたらすときにリタイアし始める事が出来れば、蓄積された資産は、後に起こる下降期にも対抗しやすくなります。

とても示唆に富みますね。

(なお、拙著「つみたて投資の終わり方」では、マーケットが下落する局面ではリスク資産は売却しません。

安全:リスク資産の「比率」を守ることを優先させ、預金(安全資産)からのみ取り崩しを行うことになります。)

この、

デキュミュレーション(取崩し期)における『リターンの不規則性』は、

未来のことであり、残念ながら払拭することは出来ません。

「もしも最悪のことが起こったら・・」と危惧しながら取り崩しを続けることになります。

そう。リターンの不規則性と、ずっと付き合ってきたわけです。

過度に悲観せず、

しかし過度の楽観もなしに、

粛々と、ルールに則って資産を崩していく姿勢が求められます。

それはちょうど積立と裏返しの姿勢なのです。

拙著「つみたて投資の終わり方」で謳っている通り、

全資産からの「定率」取り崩しに専念すれば、

上記Fidelityの例と違って、

資産が減った年は(同じ3%の取り崩し率でも)

取り崩す金額は自然と少なくなるため、

資産の減少率はある程度抑えられます。

Life-long relationship with money!

カテゴリ:リタイアメント・資産の取り崩し