生活費の中身を刷新すると、老後の必要資産額が減る?

2022年9月3日

こんにちは。

投資信託クリニックの カン・チュンド です。

「老後に2000万円は最低限要る!」

「いや、少なくとも4000万円は必要だ!」

この種の議論では、

リタイア時に必要な

「金額ベース」(まとまったお金)が、しばしば独り歩きをします。

(でも、)ちょっとおかしいと思いませんか?

極端な話なのですが、

公的年金の予定額が月19万円で

あなたは地方で慎ましく暮らしており、

(かつ40代の時にマンションも買っていて)

老後は毎月15万円程度で生活が出来そうであれば、

資産がほとんどなくても

暮らしは成り立つわけです。

新刊『つみたて投資の終わり方』を執筆する過程で、わたしは改めて腹落ちしました。

必要な「老後資金」が

最初にあるわけではない。ということに。

老後に必要なお金の『ベース』となるのは、

老後の収入(公的年金等)との『差額』であります。

毎月の生活費(金額ベース)30万円

老後の収入(公的年金等)18万円

『差額』は? 月12万円。年間144万円です。

それをトータル資産の「3%」に収めるためには、

(※「3%」の数字は書籍でのモデルケースです。)

4800万円×3%=144万円

ところが、

毎月の生活費(金額ベース)24万円

老後の収入(公的年金等)18万円 で、

『差額』が月6万円、年間72万円の人だったらどうでしょう?

それをトータル資産の3%に収めるには、

ぜんぜん違いますね。

老後の『生活不足額』が多いのか・少ないのかが重要なのです!

結局、リタイア後のカギを握るのは、

老後の暮らしの中身(生活費)そのものなのですね。

米国のパーソナルファイナンスの論文などを見ていると、

現役時代と比べて老後の『生活費』は

10%から15%くらい減る傾向にあるのだそう。

それはそうだと思います。

ただ、

現役 → リタイア → リタイアしてから生活実態が変わり → 生活費が少し下がる。を『自然現象』として待つよりは、

より積極的に

生活費を刷新したほうが良いと思いませんか? 現役時代の「 今」から。

例えば現役時代のラスト

数年から5年程度をかけて、

生活費全般のスリム化を図るわけです。

こんまりさんのお片付け術のノリです。

ポイントは、

・保険

・クルマ

・住宅ローン繰上げ返済

だと思います。

18万円から12万円に減額できれば、

リタイア時に必要な資産額(数字)が大きく違ってきます。

あるいは、

リタイア時に

想定程度の資産額があったとしても、

月の『生活不足額』を

18万円から12万円に減額できれば、

取り崩し期全般において、

「取り崩しの率」を引き下げることが可能になります。

そうすれば?

そうすればより安定的に

資産の持続率を高めながら、生活を送れるようになります。

月並みな言い方ですが、

毎月のフロー(出ていくお金)の改善こそが、

老後の取り崩しに「良い影響」を与えるのです。

ただ、

一つ『課題』があることも事実です。

『つみたて投資の終わり方』でお勧めする

全資産からの『定率』取り崩しでは、

毎年毎年『取り崩し金額』が変動します。

これは、

毎日の生活を主人公に置けば、

かなり扱いづらい事象だと分かります。

デメリットと云っていいでしょう。

ようやく老後の暮らしに入って、

ゆったり・のんびりをモットーにしたいのに、

『取り崩し金額が毎年アップダウンするの!』

という事態なのです。

毎年変動する『取り崩し額』のほうに合わせる必要があります。

リタイアしてから慌てるのではなく、現役時代からこの種の「練習」をしておいたほうがいいでしょう。

長い『取崩し期』の成否を握るといっても過言ではありません。

冒頭、

(当初)年72万円取り崩す例を挙げましたが、

2400万円×3% = 72万円(取り崩し額)

しかし

2100万円(だと)×3% = 63万円に。

そして

2700万円(だと)×3% = 81万円になります。

毎年

不規則に『取り崩し額』が変動するのです。

リタイア後にふさわしい資産配分を組むこと。

これはこれでもちろん重要なのですが、

それよりも、変動する『取り崩し額』に、暮らしの実態を合わせる柔軟性を持てるかどうか?

これは、

例えば牛乳でいえば、

明治牛乳でも、プライベートブランドでも

どちらでも飲めるよ。

ということですし、

旅行でいえば、

取り崩し額が増えた年は「海外」!

減った年は「熱海」!

うんと減ってしまった年は「なし」!

という調整を、

半ば楽しみながら出来るかどうかが『ポイント』になるとわたしは思います。

長い老後生活では、

資産からの『取り崩し金額』が変動することを受け入れ、

トータル資産の『持続率』を高めることを優先させましょう。

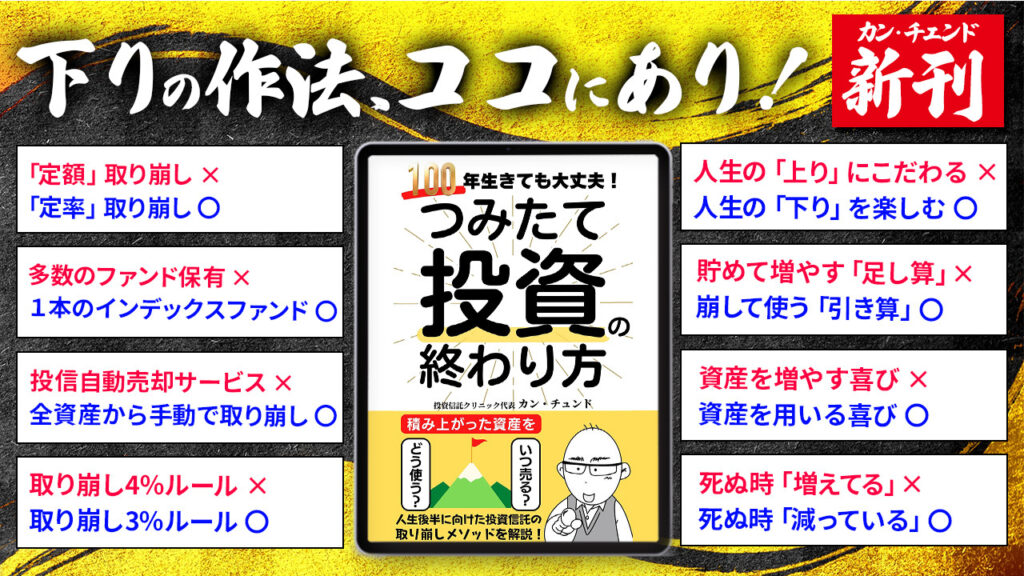

以下、拙著『つみたて投資の終わり方』の概念図です。

カテゴリ:リタイアメント・資産の取り崩し