長期金利の行方(長期スパン編)

2022年8月29日

こんにちは。

投資信託クリニックの カン・チュンド です。

この半年あまり、

米国の株式市場は「長期金利」に過敏に反応しています。

金利下落↓ 株価上昇↑

いまだ欧米では高インフレが続いており、

各国は物価上昇を制御するのに四苦八苦している状況です。

アメリカでは

中央銀行(FRB)による利上げが

政策金利3.5~4%程度になるまで続くと見られています。

この数字のみを見ると、

「高金利」という印象を持ちますが、

ちょっと一回深呼吸を・・・。

たとえ政策金利が4%を付けたとしても、

歴史的に見た場合、

決して『高い金利水準』ではありません。

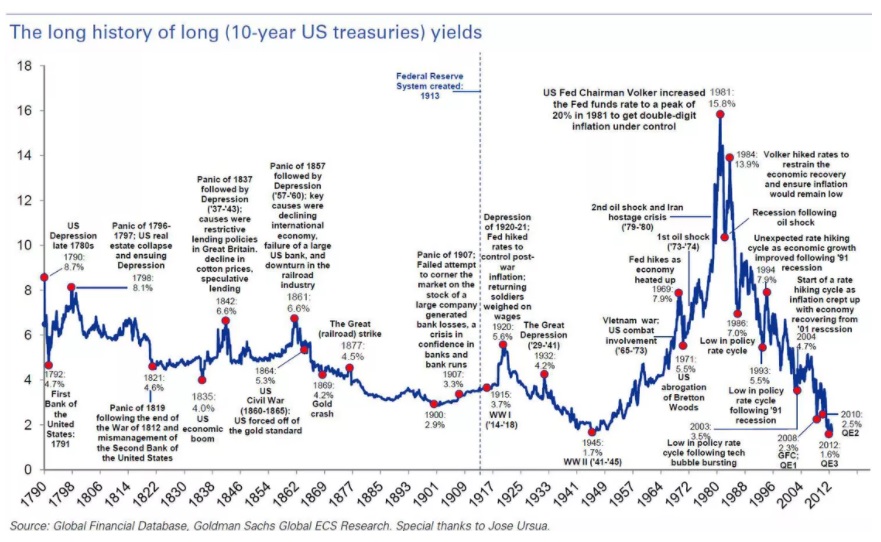

以下、米国の220年超の「長期金利」のグラフです。

ちょっとこの40年ほどに期間を絞ってみましょう。

この40年近くの

米国の「利上げ局面」における、

長期金利のピークを振り返ってみますと・・・。

1984年ピーク時には長期金利が14%に。

1989年には9.5%、

1994年には8%、

2000年(ITバブル崩壊前)には6.8%でした。

2006年が5.25%、

そして前回の利上げ局面、

2018年は3.24%でピークを付けています。

ここから何が分かるのか?

『長期金利』のピーク水準は、

徐々に切り下がってきているということです。

もちろん、

今回の利上げ局面で

政策金利が4%程度にまで

上昇し、

長期金利も3.25%以上になれば、

ピーク時の『水準』が

前回の利上げ局面よりは

切り上がることになります。

しかしそれでも、

(短中期的なトレンドとしてではなく、)

長期的な趨勢として「長期金利」を見た場合、

米国、あるいは欧州の金利状況が

「高金利体質」に戻るとはわたしには思えません。

なぜなら『社会の高齢化』が容赦なく進むためです。

人口分布の中身が

静かに(しかし)着実に変貌することは、

長期的な「需要」と「供給」のバランスに大きな影響を与えます。

「高インフレ」に対して、

政策金利を引き上げることで

景気をクールダウンさせ、

物価上昇を抑える。

このような手段は

過去の政策で何十回と実施されてきたことです。

ところが、

社会の高齢化は

過去にも繰り返し現れてきた「循環的な現象」ではありません。

世界的に

(特に先進各国で)超高齢化が進むのは、

人類「初」の現象、

いや、生物界「初」の現象なのです。

高齢者(シニア)が社会の主役に躍り出るなどは、言ってみれば衝撃的なこと。

若年層が圧倒的多数を占める「人口動態」に比べて、

一人当たりの消費係数は鈍化し、

商品・サービスを提供する企業の成長も落ち着いてしまう可能性が高いのです。

(あくまで長い長い年月をかけて、なのですが。)

若年層の比率が低下するとは、

累積的に大きな買い物をしていくという「消費一大サイクル」のボリュームが、減じるということです。

これが高齢者社会の本質。

もしも誰かが

21世紀の社会をワンワードで表すとすれば、

「超高齢者社会」になるのでは・・。

長期の時間軸で見れば、

先進国各国はまた「低金利」に回帰し、

おしなべてそれが持続すると考えます。

カテゴリ:経済よもやま話