個人向け国債10年物ってちょっと分かりづらい?

2022年8月13日

こんにちは。

投資信託クリニックの カン・チュンド です。

「個人向け国債」(変動10年)は

手を伸ばせば身近な所にあるのに、

中身がイマイチ分かりづらいという話を聞きます。

安全資産として

預貯金の他に

「個人向け国債」(変動10年)は有力な選択肢となるでしょう。

(以下『変動10年』と記します)

「利息」は半年ごとに支払われます。

例えば4月「募集」の変動10年で、

5月に「発行」されたものなら、

11月の15日、次は翌年5月の15日に「利息」が支払われます。

(半年ごと年2回。)

変動10年は1万円以上1万円単位で購入できます。

毎月新規発行がされるため、いつでも買える安心感があります。

(楽天証券やSBI証券でも売っています)

8月募集、9月発行分は

適用利率(税引前)が0.11%です。

変動10年の適応利率は、

長期金利を指標として

一定利率を乗じたものが採用されるため、

長期金利がいくらか上昇した

5月募集、6月発行分は

適用利率(税引前)が0.17%まで上昇しました。

もちろん、

今後日本の長期金利が低下していけば、

変動10年の利率も下がります。

(しかし最低利率『0.05%』は保証されています)

お金の原理原則に従えば、

これを遵守すればよいのです。

逆に(起こる可能性は低いと思いますが、)

日本の長期金利が「3%」を超えて上昇するようなときは、

貯めるお金は?

「変動金利」より「固定金利」のほうが有利になるかもしれません。

はい、そうです。より正確にご説明しましょう。

下図のように、

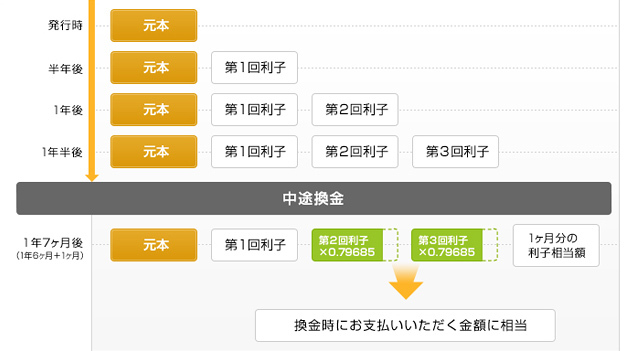

【1年7ヶ月後に中途解約した場合・・】

『中途換金調整額』、

直近2回分の利息(税引前)相当額 × 0.79685が差し引かれることになります。

画像元:SMBC日興証券

発行から1年間は原則として中途換金できませんが、丸1年以上経てば中途解約ができ、かつ元本割れはしません。

個人向け国債には、

『値動き』というものがありません。

??

そもそも個人向け国債は、

財務省が「個人のみ」に

特別に発行している債券であり、

あなたはそれを「額面金額」で買って

最終「額面金額」で償還されます。

(中途で解約する場合も

「額面金額」が返ってきます。)

ということは、

通常の国債では起こる、

「金利が下がったら」

「国債の価格が上がる」、

「金利が上がったら」

「国債の価格が下がる」という

債券価格のアップダウン現象が生じないわけです。

ココ、伝わっていますか?

変動10年を保有して、

あなたが得るリターンは

純粋に「利息収入(インカム)」のみです。

お金の原理原則に従えば、

長期金利が低いときは、

貯めるお金は?「変動金利」がベターですよ。

どうして個人年金保険や養老保険や終身保険を

「貯蓄型の金融商品」としてお勧めしないかというと、

長期金利が低いときに、

長い年月「固定金利」に拘束されるためです。

カテゴリ:投資の発想法