55歳の知恵。住宅資産の余剰を金融資産に付け替えるってどういうこと?

2022年8月5日

こんにちは。

投資信託クリニックの カン・チュンド です。

今日は、

『住宅資産を利用して

金融資産を増やしませんか?』というご提案です。

人生にはお金の貯め時が「二度」あります。

一度目は独身時代。

基本、自分のための支出のみですから、お金は貯まりやすいです。

二度目は、55歳~60歳くらいでしょうか。

子育ての目途が付いて、

お子さんが大学に入ったり(下宿する)、学校を卒業したり、社会人になったりすれば、あなたはパートナーと「ふたりの生活」に戻るわけです。

ちょっとドキドキしますか?

月の支出も自然に減って、

ここからリタイアに至るまでが

お金の「貯め時」となります。

金融資産を用いた資産形成指南のFPの立場から申し上げると、

リタイアすれば、

トータル資産から

(運用を続けながら、)

規則的に資金を「取り崩す」フェーズに入るので、

「いくら金融資産が積めるのか?」がたいへん重要になります。

トータル資産(全ストック)を想像してみましょう。

都内でマイホームを所有する人は、

金融資産に比べて、

『住宅資産の割合』が突出している可能性があります。

もちろん、

これは住宅資産の『価格上昇』の結果であり、良いことです。

画像元:suumo ジャーナル

現在、都内で持ち家(マンション)に居住する人で、含み益を抱える人は多いはず・・。

具体例を挙げてみましょう。

(住宅ローンの残債。1100万円)

投資信託など 1500万円 をご所有。

この場合、

トータル資産(8000万円)の中で、

マンションという資産が67.5%を占めています。

しかしながら、アセットプランニングの実務では、「自分が住む家は、資産には合算しないほうがよい。」という意見もあります。

上例でいえば、

持ち家が 4400万円 → 5500万円(時価)に値上がりしたとしても、

「現に自分が住み続けている」ため、

「資産」として売るようなことはない。という前提があるためです。

ん・・? しかしながら、

55歳~60歳くらいで、

ご夫婦お二人の生活に戻っておられるなら、かつリモートワークが可能なら、

絵に描いた餅ではなく、本当のお餅にする、つまりホントにご自宅を「売却される」のもアリだとわたしは思います。

具体的には、

神奈川、埼玉、千葉あたりの隣県の、あるいはそのお隣の県の、ちょっと長閑な『中古マンション』に買い換えをするのです。

そうすれば、

住宅資産の含み益を「実現益」とし、

それを『金融資産』のほうに積み上げることが出来ます。

これが、住宅資産の余剰を金融資産に付け替えるという意。

結果、

トータル資産(全ストック)における、

「住宅資産」と「金融資産」のアンバランスさも是正されます。

今の家が高く売れたとしても、

買うほうの家も高くなっちゃうから困るんです。」

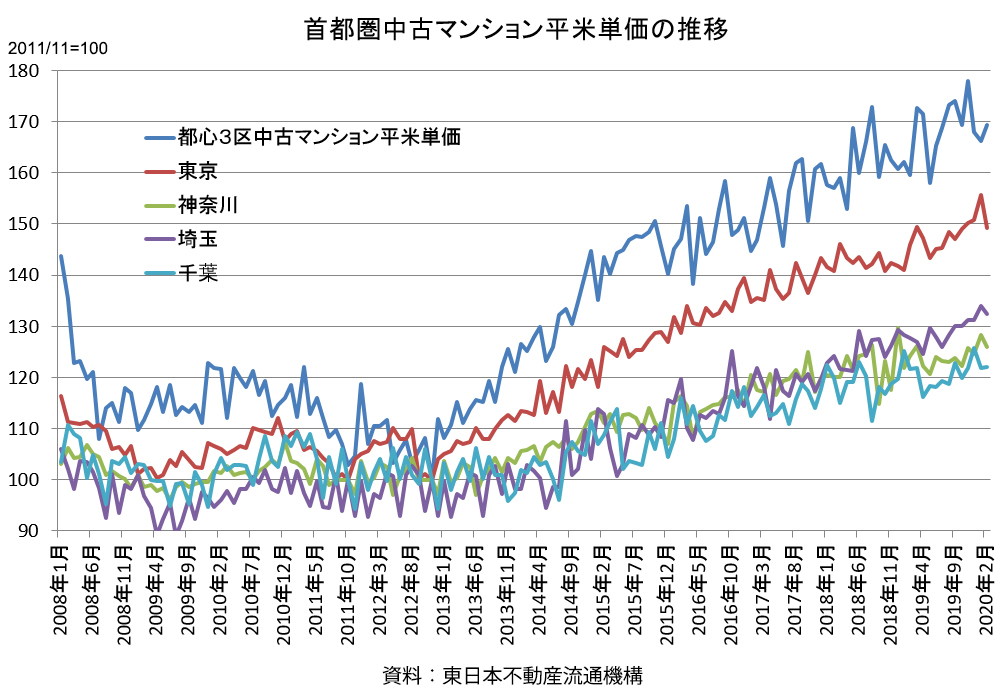

あっ、なるほど・・。しかし、先ほどのグラフでは都内の中古マンションの上昇率に比べて、他の関東3県の上昇率は緩やかになっていますよ。

「セカンドライフの居住地を選ぶ。」を前提に、

本当はこのあたりに住みたかったんだ・・みたいに、次の「居住地」をあれこれ探すのも(また)楽しいのではないでしょうか。

例えば、こんな具体例です。

(住宅ローンの残債。1100万円)

投資信託など 1500万円 を、

投資信託 1500万円

資産配分にシフトさせる。

(これがいわゆる『住宅資産のダウンサイジング』です。もちろんリモートワークが可能であるなど、ある一定の条件を要します。)

都内不動産を売却。ローン抹消後4400万円が残り、千葉県内の不動産を現金購入。

それでも金融資産に回せるお金が「900万円」生じるという計算です。

住宅資産の余剰分。

もしも諸費用等で200万円程かかったとしても、

+700万円、

金融資産が増えるわけです。

この700万円を用いて、

純粋な「つみたて投資」とは別に、

『拡大つみたて』によって

インデックスファンドを買い増していくという戦略です。

例えば、

14万円 × 50ヵ月

10万円 × 70ヵ月

8万円 × 87.5ヵ月 のようなイメージです。

あなたの完全リタイアまでの『期間』によります。

住宅資産は時間とともに逓減していく可能性が高いですが、金融資産(投資信託)は時間とともに逓増していく可能性が高いです。

今、首都圏の不動産価格が上昇している事実は、住宅資産の余剰を、金融資産に回す「一大チャンス」なのかもしれません・・。

金融資産のほうは値が下がっていますし。

カテゴリ:100年ライフプラン