どのファンドを選ぶかより、資産配分をどうするかより、投資への入金力が3倍くらい大事!

2022年7月22日

こんにちは。

投資信託クリニックの カン・チュンド です。

インデックス投資を勉強中のあなたへ。

今日はちょっと辛口です(^^)

時に、

「本質部分 = いちばん大事なところ」を見過ごしてしまったりしていませんか?

以下、

資産運用に取り組む

幼なじみの『三人組』が

(それぞれ)FPに質問したとしましょう。

さて、インデックス投資の核心を突く「質問」をしたのはいったい誰でしょうか?

答え)

鈴木さんです。

ココ、誤解がないように申し添えますが、

どんなファンドでも良いとか、

ポートフォリオは気にしなくて良いとか、

そういう意味ではないのです。

わたしがココで伝えたいのは、

・しっかりインデックスファンドを選んでも、

・しっかり資産配分(ポートフォリオ)を組んでも、

『すごく儲かる』投資法ではない。ということ。

期待リターンはせいぜい年3%~6%程度です。

株式100%のインデックスファンドでも、期待できる平均リターンは本当に5%、6%程度なのです。

(名目上の結果リターンは↑もう少し高くなるかもしれません。

しかし、利益が上がっているファンドを解約して「税金」を支払ったあとの『実質リターン』をイメージすれば、上記は現実的な「数字」だと思います)

もちろん、株式と債券をミックスさせたバランスファンドなら、期待リターンはもっと低くなります。

今からちょっと

金融庁の『積立シミュレーション』を使ってみましょう。

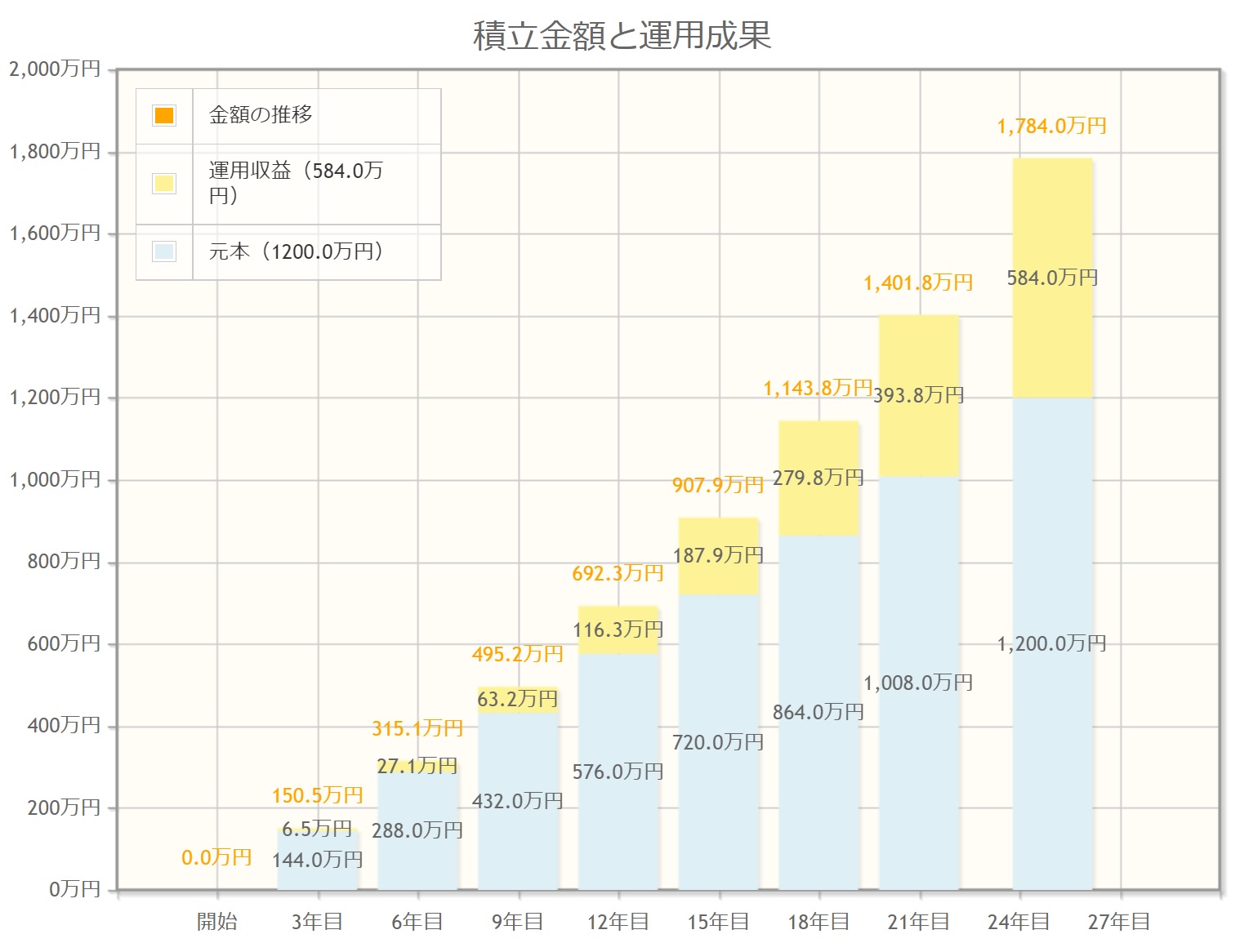

仮にあなたが「楽天・インデックス・バランス・ファンド(均等型)」を用いて毎月4万円、25年間積立投資を続けるとします。

期待リターンは少し保守的に『年3%』としましょう。

すると・・・こうなります。

1200万円の元本に対し、

25年間で運用収益は584万円です。

投資元本の半分弱の「利益」を得るイメージです。

正直に申し上げて、

そんなに、すごく増えるわけではありません。

次の「事例」です。

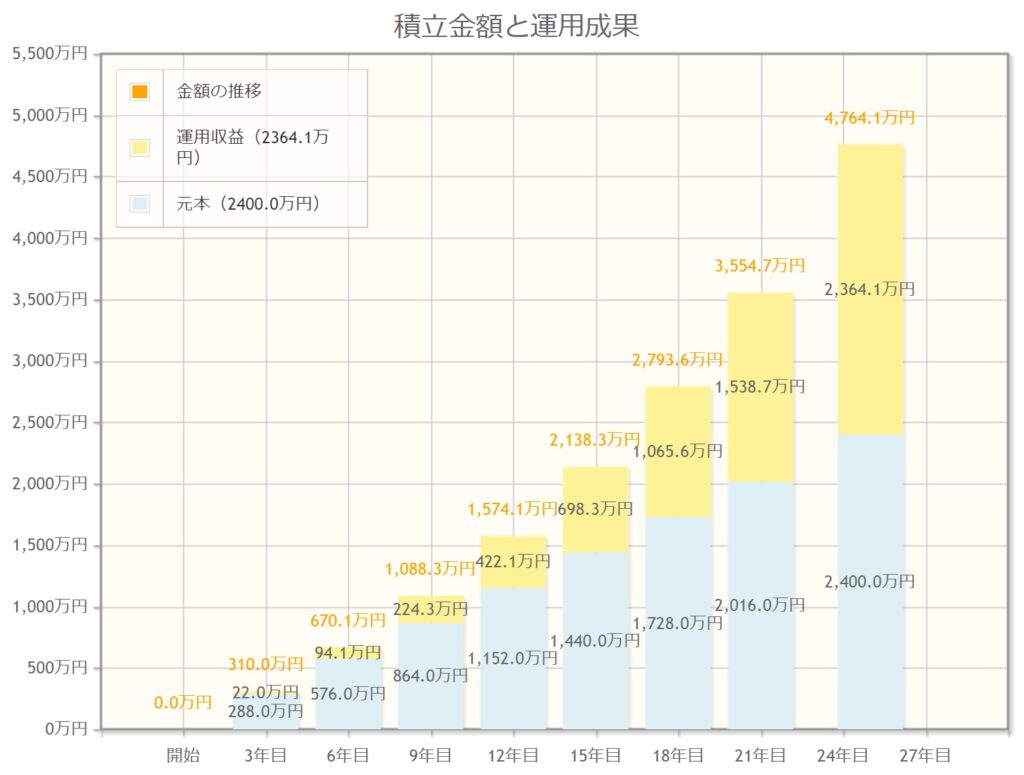

今度は、

毎月の積立金額を倍の「8万円」にします。

そして投資対象もリスクを取って「株式ファンド」に変更します。

「eMAXIS Slim 全世界株式(オール・カントリー)」を用いて、毎月8万円、25年間積立投資を続けたとしましょう。

期待リターンは少し保守的に『年5%』とします。

すると・・・こうなります。

25年間で

投じた元本と、

運用収益がおおよそ「同じ」になります。

つまり25年間をかけて

資産が約「2倍」に増えるイメージです。

で、カンさん。何が言いたいの?

はい、インデックス投資では、

どのファンドを選ぶかより、

どんな資産配分を作るかより、

投資への入金力を高められるか(=投資の元本を増やせるか)どうかが、3倍くらい重要である。

ということなのです。

上例をもう一度挙げてみますね。

ここでは投資元本が2400万円でした。

しかしながら仮に25年間で

「4000万円程度」投資に回すことが出来れば、

・同じインデックスファンドでも、

・同じ結果リターンでも、

お金の増え方はよりダイナミックになるはずです。

それほど投資への入金力はモノを言うのです。

繰り返しですが、

・どのファンドを選ぶかは勿論大事。

・資産配分をどうするかも勿論大事です。

しかし、上記ふたつの行為は、

あなたが行う仕事量のうち、

10%程度を占めるに過ぎません。

「残りの90%は?」

これこそ

インデックスファンドを用いた資産運用の全体図(Big Picture)です。

こんなブログなど読まずに、 「えっ!」

転職エージェントに再びメールを出してみるとか。

(転職して期待年収を上げるためです)

パートナーに投資の理解を得て、

パートナーにも積立投資を始めてもらえるよう、理解促進・説明を進めてみるとか。

(一馬力より『二馬力』になったほうが投資には有利)

あるいは親に、

相続のときは自分はお金は要らないので、

無理のない範囲で暦年贈与(生前贈与)をしてもらえないだろうか・・と話を振ってみるとか。

ついでに言えば、マイホームに多大なお金をかけるより、両親、祖父母の家や土地があれば、それを有効利用させてもらえないかなぁ・・と話してみたりするとか。

必要性の低いがん保険と定期付終身保険と、豪ドル建て個人年金保険を解約するとか。

本当はエネルギーを注ぐべきなのです。

インデックスファンドを用いてより効果的に資産を増やす要諦は『入金力』にあります。

結局のところ、

私たちのお金がどの程度増えるかの「公式」は、

投資への入金力 × 想定利回り × 投資期間 なのですから。

カテゴリ:インデックス投資全般, 投資の発想法