SBI証券が派手なキャンペーンを実施中(10月から企業型DC加入者もiDeCoに加入出来るようになります)

2022年7月21日

こんにちは。

投資信託クリニックの カン・チュンド です。

企業型DC(企業型の確定拠出年金)に入っている人、挙手をお願いできますか?

ありがとうございます。

今、手を挙げた人は原則、

今年10月からiDeCo(イデコ)にも加入出来るようになります。

iDeCoってなに?

と思われる人がいるかもしれませんが、

しくみ上、企業型DCとは「兄弟」みたいな関係です。

(要は「つみたて投資」できる窓口がひとつ増えるわけです・・)

ただし若干の『条件』があります。

・企業型DCの事業主掛け金が5万円以内でかつ毎月拠出タイプであること

(企業型DCのほかに、

確定給付企業年金(DB)も併設されている場合は、企業型DCの事業主掛け金が2.25万円以内であること)

これらを満たしていれば、

iDeCoに加入できます。

今、SBI証券が派手なキャンペーンを張っています。

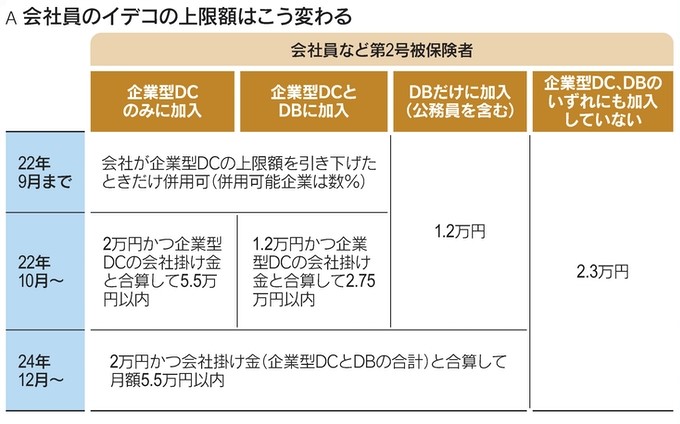

より詳しく理解するために、下記図表をご覧ください。

画像元:日経新聞

「iDeCo会社員「全入」へ 掛け金上限が選択分ける」

あなたは現在、

「企業型DC」のみに加入しているとします(DBはなし。)

<事業主の掛け金は月1万円とします>

「図表」では

企業型DCの会社掛け金と合算して「5.5万円以内」とありますが、5.5万円-1万円で、iDeCoに4.5万円拠出できるわけではありません。

実はiDeCoへの拠出には

「2万円」という上限があります。

上例の場合、

iDeCo 2万円/月 となります。

あるいは「企業型DC」のみに加入していて、

事業主の掛け金が月4万円なら、

企業型DCの掛け金と合算して「5.5万円以内」なので、5.5万円-4万円で、iDeCoに1.5万円拠出できることになります。

iDeCo 1.5万円/月

ちょうど今、資産形成に目覚めているあなたは、

「米国株式」(S&P500)にしようか、「全世界株式」にしようかで悩んでいるかもしれません。

あるいは、特定口座に積み増すお金をプラス2万円にしようか、プラス3万円にしようかで悩んでいるのかもしれません。

資産運用に積極的になるのは素晴らしいことです。

でも、もしワタシがあなたの立場なら、

(まずは)『iDeCo』にも加入し、

上限額まで掛け金を設定すると思います。

それはなぜか?

『所得控除』という名の節税効果があるためです。

投資信託の積み立てにおいて、

損益(リターン)は常に不確かな事象です。

ところがiDeCoでは

掛け金さえしっかり積んでおけば、誰でも確実に節税効果が得られます。

資産運用「以前」のメリットがあるのです。

もちろんiDeCo = 投資信託の積み立てですから、

行為の中身は同じなのですが、

『所得控除』の恩恵が、

(その代わりiDeCoには、60歳になるまでお金を出せないというデメリットもあります)

たまたま上記ではSBI証券を例に挙げました。

では企業型DCにプラスして

『どこで』iDeCoを開設するのか?

わたしのアドバイスはSBI証券、マネックス証券です。

(楽天証券は商品ラインナップがちょっぴり微妙です。関連記事はこちら)

ただし注意点もあります。

新たな窓口(iDeCo)が出来たからといって、

「さあ、イデコでは何を買おうか?」という発想の仕方はちょっと違うと思います。

あなたはすでに企業型DCを実践していますね。

であれば基本、企業型DCでの

「資産配分(ポーフォリオ)」を踏襲すればよいのです。

企業型DC、iDeCo、つみたてNISA、特定口座と

『窓口』ごとで、

異なる投資信託を積み立てていると、

資産の中身が「混在オーケストラ状態」になり、

自身のリスク特性が皆目分からなくなってしまいます。

「でもカンさん。

うちの企業型DCは商品ラインナップがしょぼいから、資産配分もテキトー状態なのです。。」

という人は、

・企業型DCの配分

・iDeCoの配分

そして

・つみたてNISAの配分、

・特定口座の配分

を『近似形』に持っていくという調整作業が必要でしょう。

例えば、ですが、

こんな一例が挙げられます。

キーワードは「揃える」です。

8資産均等型の「資産配分」を基軸とします。

iDeCo(イデコ)をSBI証券、マネックス証券にすれば、

eMAXIS Slim バランス(8資産均等型)を選択することが出来ます。

「Slim 8資産均等型」は

つみたてNISAでも、

特定口座でも選択できます。

「企業型DCは商品ラインナップがしょぼいから、」というのは事実です。

わたしはカウンセリングを通じて、100近くの企業型DCラインナップを拝見してきましたが、10年くらい前で「時計」が止まっているような投資信託が多いのです。

であるなら、企業型DCでは

『近似形』を作ることが出来ればOKと割り切りましょう。

債券 37.5% の世界です。

企業型DCでは

債券 40%前後

ただし、

企業型DCにおける『バランスファンド』は、

日本(円資産)の比率が異様に高い「旧来型」がほとんどであるため、

(先進国株式)

バランスファンド(インデックス型)

そうすれば、

投資対象全体として、

株式 60~62.5%

債券 37.5~40%

となります。

なお、今からSBI証券でiDeCoの申込みをしても、早すぎることはないでしょう。

(手続きに時間がかかるためです)詳細はこちらから。

カテゴリ:バランスファンド, 確定拠出年金(iDeCo・企業型)