つみたてNISAの「年代別」活用法!

2022年7月3日

こんにちは。

投資信託クリニックの カン・チュンド です。

iDeCo(イデコ)って?

予めあなたの「年齢」に合わせて、制度設計が為されます。

ところがつみたてNISAは、

最初から「期間」が決まっています。

(つまり?)あなたが何歳かということは考慮していない。ということ。

つみたてNISAでは、

あなたの投資を、

つみたてNISAの『期間設定(年表)』に合わせる必要があるのです。

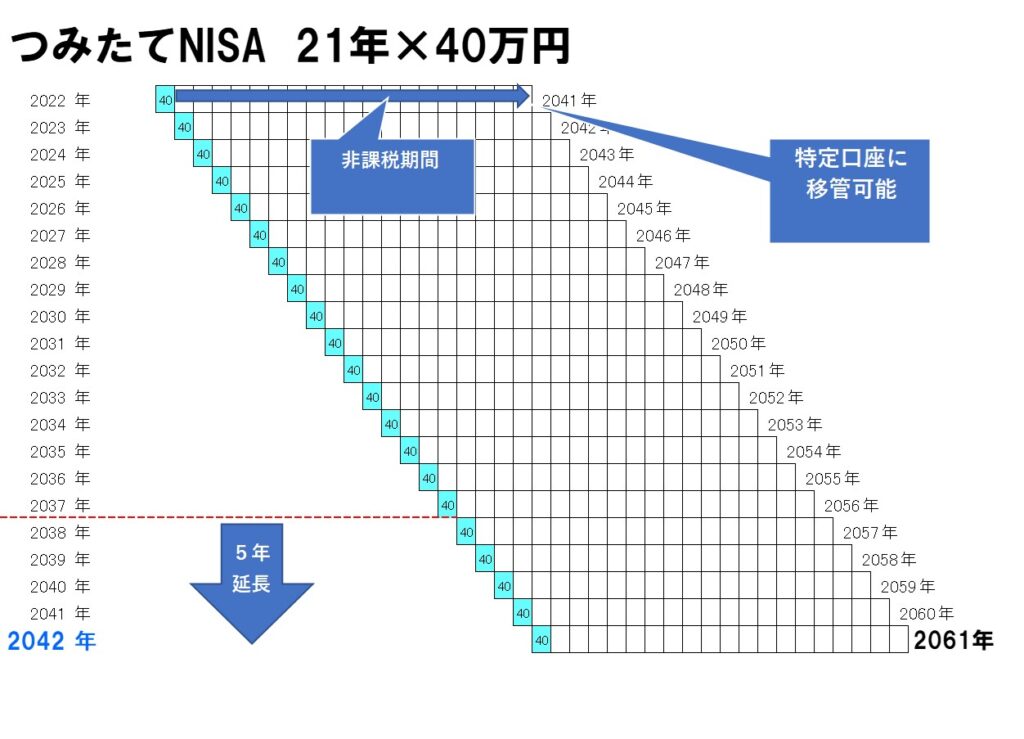

上図をご覧いただくとお分かりの通り、

年齢に関係なく、

「つみたてNISA」にお金を入れられる年数は

2022年~2042年の間で、計『21年間』と決まっています。

各年満額の「40万円」を入金したとしても、

21年 × 40万円 = 840万円が、投入できる資金のマックスとなります。

現行の制度設計を前提にすると、

早く始めないと、

どんどん「投入可能金額」が減っていくわけです!

非課税期間の『時間の長さ』を重視して、

わたしは思います。

ところで、

わたしは皆さんの『年齢』によって、

つみたてNISAの利用のしかたは違ってくると思います。

2022年、54歳になるカン・チュンド

わたくしカンは

自分の『リタイアメントプラン』に合わせ、

断続的に、

そしてけいぞく的に

以下、非課税期間内で、

20年の非課税期間の「満期」こだわり過ぎず、

早めに順次、

投資信託を売却していくことでしょう・・。

(ある種の「割り切り」も必要になるのです)

たとえば、

2022年 → 2041年(非課税期間)ですが、

わたしは2037年時点で、

2022年に入れた金額分は売却するかもしれません。

なぜなら、

わたしのリタイアメントが、ちょうど始まる頃かもしれませんから・・。

次に2030年 → 2049年(非課税期間)ですが、

もしかすると、

2039年くらいで

2030年に入れた分を売っているかもしれません。

満期の2049年まで持ち続けると

わたしは(もう)81歳!になってしまうためです。

2022年に30歳になる西山さん(仮名)

西山さんが見る景色は(わたしとは)まったく違います。

たとえば

2022年→2041年(非課税期間)ですが、

西山さんは2041年でも49歳。

まだまだ働き盛りですね。

(特に投資信託を売るニーズもありません。)

非課税期間満了後、「特定口座」に移して運用は続けるわけです。

2030年→2049年(非課税期間)でも、

西山さんはまだ57歳。

つみたてNISAで運用する分を、

20年の非課税期間の満期のあとはどんどん「特定口座」に移して

【運用できる期間】を伸ばしてあげる。

最後の資金投入機会である

2042年→2061年(非課税期間)で、

西山さんはやっと69歳です。

ようやく「非課税期間内」で

ファンドを売るニーズが出てくるかもしれません。

上記の観点から言うと、

実は現行の「つみたてNISA制度」にいちばんマッチするのは、

2022年に47歳になる石塚さん(仮名)かもしれません・・。

たとえば

2022年→2041年(非課税期間)ですが、

石塚さんは2041年で66歳。

2025年→2044年(非課税期間)だと

44年時点で石塚さんは69歳。

2030年→2049年(非課税期間)で

石塚さんは74歳。

ちょうど『非課税期間の20年』を目一杯、有効に使えそうなご年齢なのです。

最後に・・。

結局のところ、

つみたてNISAの「非課税期間」が恒久化され、

『つみたてNISAの年代別活用法!』という記事が

無意味になることが、

私たちにとってベストなアンサーとなりますww

(ぜひ非課税期間の恒久化を!)

カテゴリ:NISA活用法