時価総額加重平均型のインデックスはニヒルで冷徹?

2022年6月6日

こんにちは。

投資信託クリニックの カン・チュンド です。

今よりずっと若い頃、

わたしは国・地域の『組み入れ比率』を自分で決められない、広範な時価総額加重平均型のインデックスがあまり好きではありませんでした。

例えば、です。

「全世界株式インデックス」より、

自身が「日本株式」「先進国株式」「新興国株式」の組入れ比率を決めたほうが、なんだか「自分仕様」で、より「洗練されている」と勝手に感じていたのです。

組み入れ銘柄も、

組み入れ国も、

現状の勢力図に沿って、

淡々とその「組み入れ比率」が決まってしまう「全世界株式インデックス」なんて、つまらない!と思っていました。

でも、今は違います。

広範な『時価総額・加重平均型のインデックス』に対して、畏敬の念すら抱いています。

何の予測もなく・・

何の主観もなく・・

ただ、目の前に在る

マーケットの姿を縮小コピーして映し出す・・

それが、

「時価総額加重平均」の考え方です。

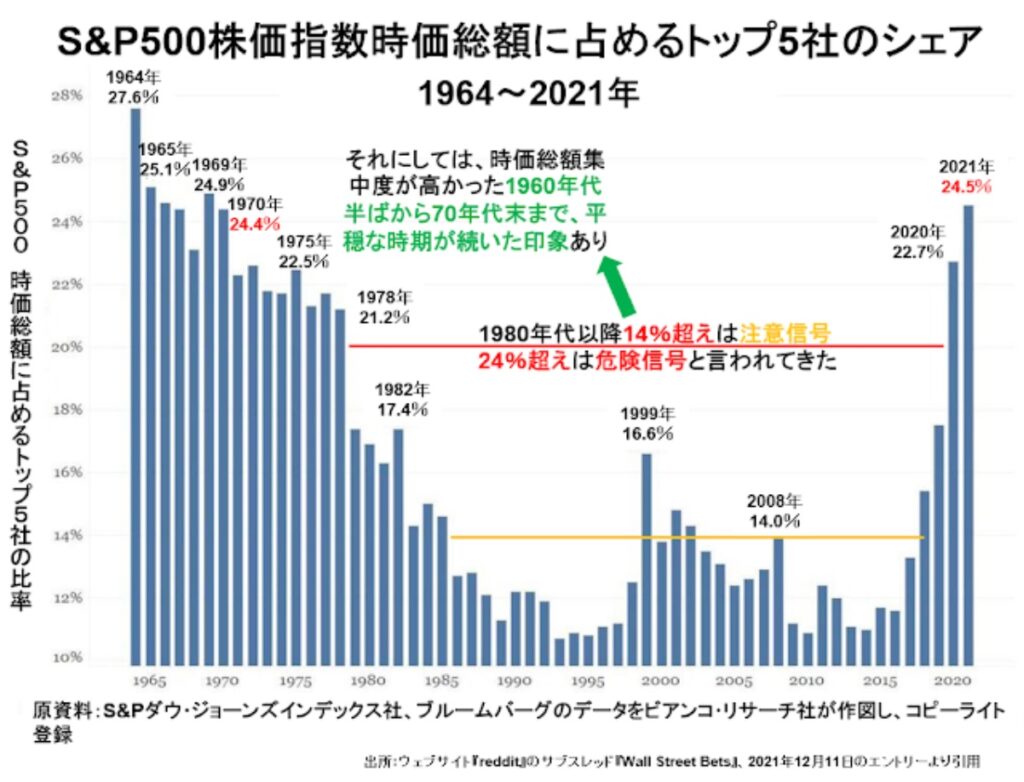

以下図表は

S&P500指数に占めるトップ5社のシェアです。

上位5社とは、

アップル、マイクロソフト、グーグル、アマゾン、フェイスブック(現メタ)を指します。

2017年頃からの、

トップ5社の株価上昇は顕著で、

その結果、S&P500に占めるトップ5社の時価総額比率はどんどん上昇していきました。

が、

「時価総額加重平均のインデックス」は

それも放置します。

冷めた視点を感じます。

逆に今後トップ5社の株価がさらに下落して、

S&P500に占めるトップ5社の

時価総額比率がどんどん減っていっても、

「時価総額加重平均のインデックス」は

それも放置するわけです。

冷めた視線を感じます。

世界市場に点在する株式を、

大きな会社は大きく持ち、

小さな会社は小さく持ち、

各々の比率を「全体図」として『再現』してニヒルに提示する・・

誰の見方をするわけでもなく、

自ら予想を行うわけでもなく、

国ごとの「株式市場の大きさ」に比例して

あるいは銘柄ごとの「時価総額の大きさ」に比例して、

市場全体を覆うように保有するだけ。

それが、

時価総額加重平均による「全世界株式インデックス」の姿です。

実は国ごとの組み入れ比率も、各株式の組み入れ比率も毎日アップデートされています。それは世界の株価が毎日変動するためですね。

中期のスパンで見れば、

新たな銘柄の組み入れ、

既存の銘柄の除外、

新たな国の組み入れ、

既存の国の除外 を繰り返し、

株式マーケットの【栄枯盛衰】を如実に映し出すことになります。

それが証拠に、

もしも「eMAXIS Slim 全世界株式(オール・カントリー)」のような投資信託が、1989年の秋口あたりで存在していたら、

そのときの組み入れ国「第一位」は(なんと)日本 だったのです。

「えっ、なんで?」

日本の東京証券取引所が、

1989年のある時点で

世界でもっとも大きな株式市場であったためです。

でも今(2022年4月末)は?

「eMAXIS Slim 全世界株式(オール・カントリー)」の組入れ比率は、アメリカが1位で59.3%となっています。

日本はたった5.3%です。

これも『栄枯盛衰』です。

広範な時価総額加重平均のインデックスに、わたしはある種の『哲学』を感じます。

隅々まで見渡すフェアな目を持つ代わりに、血も涙もありません。← 冷徹。

今から20年後、2042年の「eMAXIS Slim 全世界株式(オール・カントリー)」の組入れ比率を夢想したりしますが、

きっと、

貴方の予想も

わたしの予想も

外れることになるでしょう。

株式市場とはそういうところなのです。

カテゴリ:インデックス投資全般