アメリカの国債も売り買いされて価格が変動するのです(QEからQTへ)

2022年5月23日

こんにちは。

投資信託クリニックの カン・チュンド です。

株式に比べると、債券って分かりづらいです。

でも(意外に思われるかもしれませんが、)

株式よりも債券のほうが

マーケットとしては大きいのです。

(おおむね株式市場の倍の大きさを

債券市場は有しているとお考えください。)

債券、特に国債の世界では、

〇 数は少ないが、

〇 莫大な資金を有する『機関投資家』が売り買いを担っています。

ところで以前に

米国の『長期国債』について、

こんなご質問をいただきました。

アメリカの長期債券、

例えば30年物の国債の価格は、

何を要因として動くのかを教えて下さい。

短期の国債はFFレートで金利が決まり、

それに伴い価格が決まることは分かりますが、

長期の国債だとその値段の決まり方が分かりません。

市場参加者の景気の予想に伴う

需給で決まると考えてよいのでしょうか?

はい、

市場参加者の景気の予想に伴う需給、

つまりは「売り・買い」によって

国債の価格は変動するとお考えください。

まずは「教科書的」な確認から・・。

元来、中央銀行が

金融政策として行ってきたのは『短期金利の誘導』です。

今、アメリカではインフレが過熱しているため、

「政策金利」= 短期金利を引き上げ、

景気の熱(需要)を冷まして、物価上昇を抑えようとしているのです。

実は満期が1年未満の短期国債も、

FFレート(米国の政策金利)のみで、

その価格と利回りが自動的に決まるわけではありません。

そこには機関投資家が売買する市場があり、

活発に売り買いが為され、価格は常に変動しています。

(よって利回りも変動します。)

自らの『金融政策』の変更を通じて、

働きかけを行っているに過ぎないのです・・。

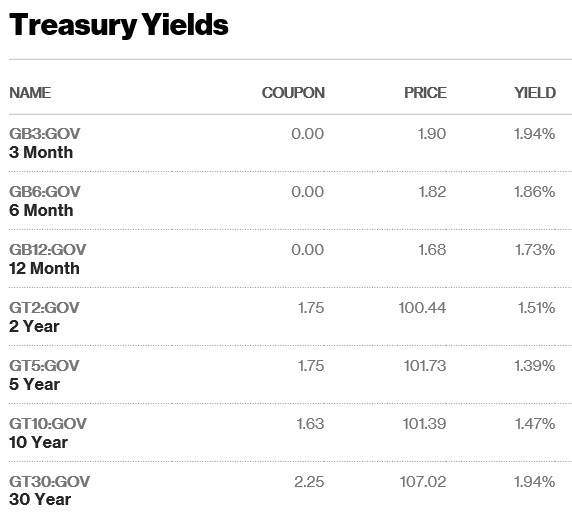

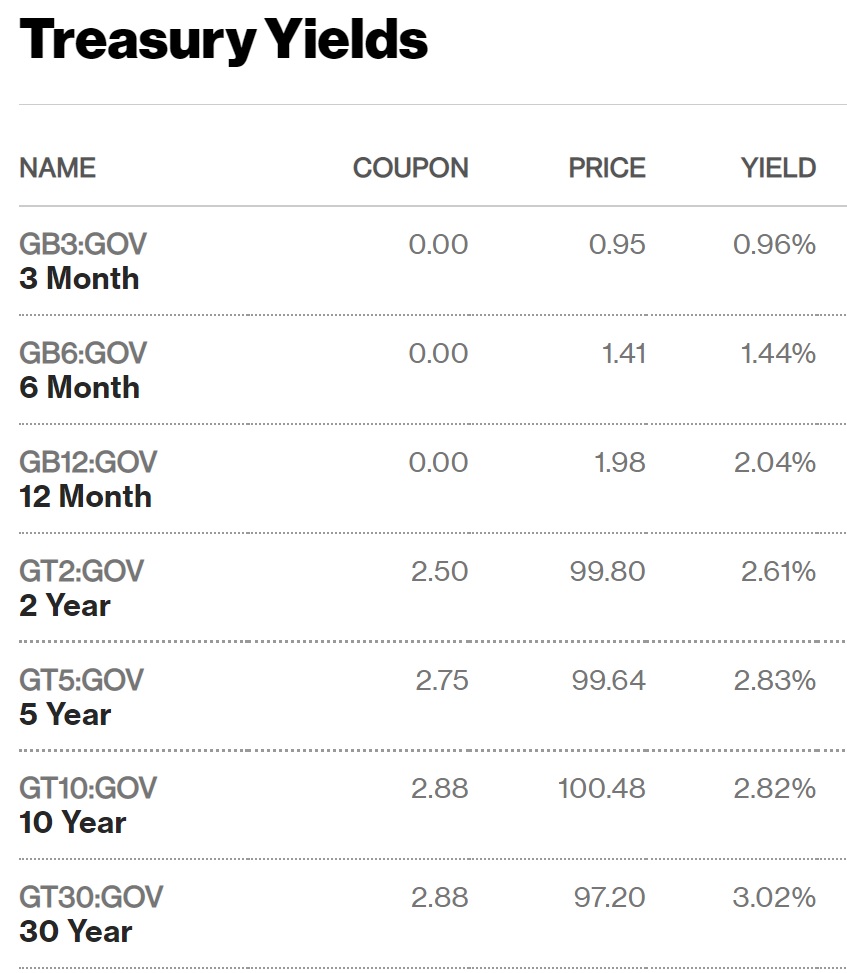

以下2019年8月と

2022年5月の、

アメリカの各国債の利回りを比較してみます。

2019年8月

2022年5月

2019年はずいぶん利回りが低いですね。

これは中央銀行が国債の『巨大な買い手』として君臨していたためです。

さらに2020年以降のコロナ禍では、

短期国債、長期国債のみならず

社債やMBS(住宅ローン担保証券)まで買い入れ、

量的緩和(QE)を拡大させ、

金利を低く低く誘導してきたわけです。

市中にお金を流し込み、お金をジャブジャブの状態に保つということ。

このジャブジャブの状態から決別するのが「来月」といわれています。

そう、アメリカの中央銀行による量的引き締め(QT)の開始です。

QTとは

量的緩和(QE)の解除であり、

異常かつ緊急対応的な金融政策からの『決別』を意味します。

今、米国の金利が上昇しているのは基本的には「よいこと」なのです。

量的緩和(QE)から

量的引き締め(QT)の政策変更は、

政策金利の引き上げそのものより大きなインパクトを、株式市場に与えるかもしれません。

カテゴリ:経済よもやま話