iDeCoとつみたてNISAの違いは?『法律』か『制度』かの違いです

2022年5月8日

こんにちは。

投資信託クリニックの カン・チュンド です。

今日はちょっと概念的なお話から・・。

iDeCoは法律で

つみたてNISAは制度です。

こう申し上げると「えっ!」となってしまいますか?

実際にそうなのです。。

iDeCoは企業型DCと合わさって

『確定拠出年金法』によってその骨格から細則まできっちり法律で定められています。

対してNISA制度は

「少額投資非課税制度」であり、

通常の証券口座の上に特別に作られた非課税の制度です。

NISA法っていう法律はありません。

NISAは通常の仕組みの上に

特別に作らた制度ですから、

「しばらくは続けますよ。」

「延長して20XX年までは続きますよ。」というアナウンスはあっても、現実として恒久化までにはなかなか至りません。

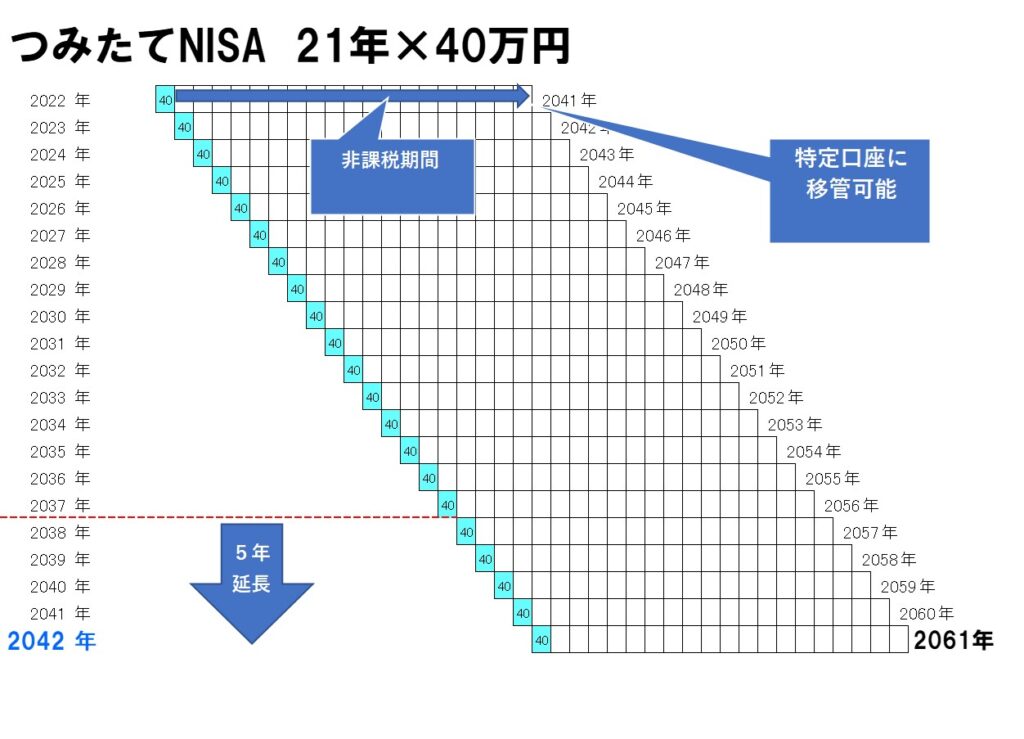

現行の制度では

つみたてNISAに最後にお金を入れられるのは・・「2042年」です。

これは↑更に延長されるかもしれませんし、

政治的、あるいは財政的理由により、

(何度か延長があったのちに)「20XX年」にて終了。という判断がなされる可能性もゼロではないのです。

だから「制度」。

それに対してiDeCoは、

すでに実質「恒久化」されています。

年金の仕組みを定めた「法律」ですから・・。

法の中身として今後改正を重ねていっても、

すでに「ずっと続く」という前提になっています。

iDeCo・・すでに恒久化

今のは、二つがどんな箱(はこ)に入っているかというお話でした。

次は、それぞれの『中身』です。シンプルなのか複雑なのか?

ここでも大きな違いがあります。

iDeCoは紛れもなく「年金制度」なのですが、

個人勘定の『資産運用』を埋め込んでいるので、制度設計がどうしても複雑になってしまいます。

いっぽうのつみたてNISAは、

ファンドの積立のみ。

リ・バランスすら制約しているので、中身は超シンプルです。

また、証券口座(課税口座)の上に作られた時限的な「非課税口座」であるため、持ち続けて非課税期間を過ぎれば、

また「課税口座」に戻るだけ・・。

やっぱりシンプル。

基本ネット上で申込み、各種変更も出来る点は、

複雑な制度設計で紙ベース&時間がかかるiDeCoとは「対照的」といってよいでしょう。

存続性は揺るぎないiDeCoだが、中身は複雑。

中身はシンプルなつみたてNISA。という『構図』があります。

最後に、iDeCoは年金制度なので、

75歳になれば資産は一時金として払い出され「もらう」しか道はありません。

一方つみたてNISAは、非課税期間内で現金化するもよし、20年を超えて特定口座内で解約するもよし、一部の資金は特定口座で持ち続け → 死去 → 次世代に「遺す」ことも可能です。

最終段階における『選択肢』が広めにある点は特筆すべきでしょう・・。

とにかくiDeCo、つみたてNISAの特徴とその違いは、

USJとディズニーシーくらい『対照的』なのです。

以下マネックス証券のオンラインセミナーでも、双方の相違点について噛み砕いて解説させていただきました(1.5倍速にすれば20分で観られます(^^)

カテゴリ:NISA活用法, 確定拠出年金(iDeCo・企業型)