オーストラリアの確定拠出年金制度「スーパーアニュエーション」とは?

2022年4月26日

こんにちは。

投資信託クリニックの カン・チュンド です。

オーストラリアの確定拠出年金制度

「スーパーアニュエーション」は、

日本の公的年金の将来を見通すうえで、

とても参考になるしくみだと思います。

今日の記事は

以下ふたつのレポートを

参照させていただきました。

まず、

オーストラリアの年金制度は

『2階建て』になっています。

1階部分は?

「社会保障年金」と呼ばれ(基本)全国民が加入対象です。

日本の「老齢基礎年金」のイメージですね。

ただし社会保険料の負担はなく、

財源はすべて『税』です。

上述の大和総研

佐川氏のレポートによりますと、

この「社会保障年金」は

受給権が生じるための『審査』があるのだそう・・。

しんさ?

そうです。

社会保障年金の支給額が減額されたり、

停止されるしくみになっているのです。

なるほど・・。

続いて2階部分は?

積立方式の私的年金、

『スーパーアニュエーション』です。

(確定拠出年金ですから、

自分でファンドを選んで運用していくわけです)

スーパーアニュエーションは

会社員、公務員などの被用者が『強制加入』となっているのが特徴。

(なお自営業者は任意加入です)

現行『10%』を拠出することが強制されており、

(2021年8月末時点)

上記「拠出割合」について、

より詳細には

三菱UFJ信託銀行のこちらのレポートによると、

拠出割合は、

2013年7月に9.0%から9.25%に。

2014年7月に9.5%に引き上げ。

2021 年に10%、

その後は毎年0.5%ずつ引き上げ、

2025年7月1日以降は12%になる予定です。

なお現状「10%」を超える部分については、

雇用主、被用者ともに任意で『追加拠出』が可能。

強制で『天引き』されるのは

公的年金的でありますが、

どの『ファンド』を選択するかは被用者自身が決め、

雇用主側の拠出を通じて、

被用者自身が「つみたて投資」するわけです。

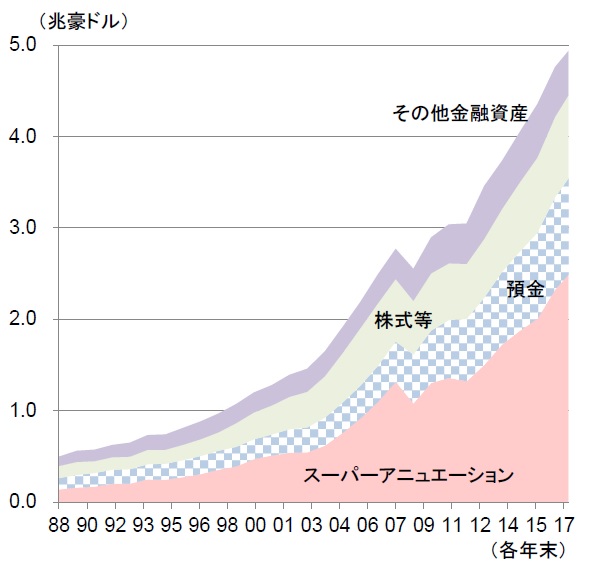

スーパーアニュエーションの「資産残高」が

いかに巨大かは、

上述の大和総研

佐川氏のレポート内「図表」を見れば分かります。

<オーストラリアの家計金融資産残高>

驚くなかれ、

全家計金融資産のおよそ『半分』を

スーパーアニュエーションが占めています。

(オーストラリア人の資産形成手段として、

いかに広く普及しているかが分かりますね。

そしてスーパーアニュエーションの拠出金そのものが、

オーストラリアの株式市場、REIT市場等を、長期的に下支えしているのです。)

続いて、

先述のニッセイ基礎研

德島氏のレポートから。

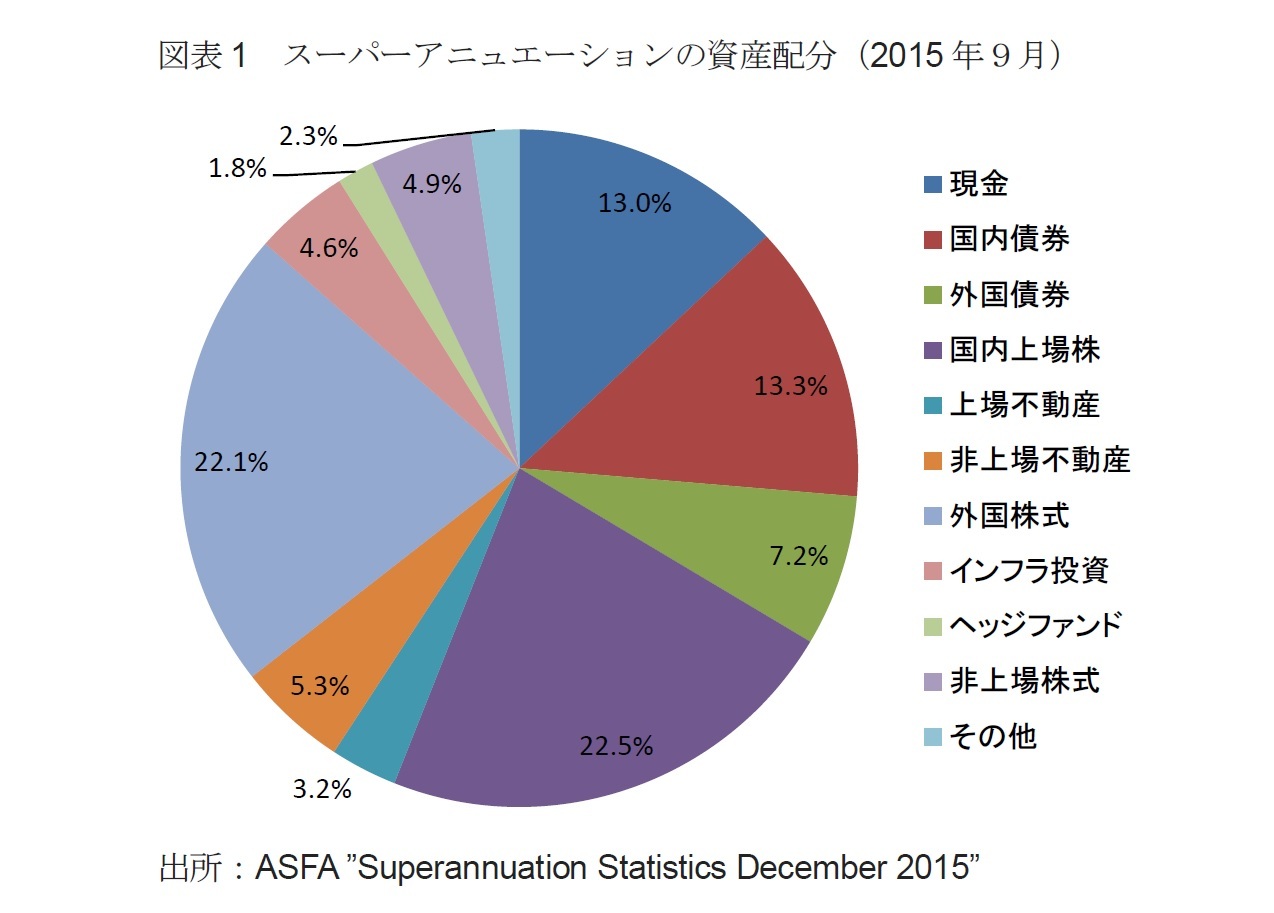

スーパーアニュエーション全体の資産構成は・・?

(国内と外国の株式は

ほぼ同率です)

(オーストラリアは

REITの盛んな国です)

オルタナティブ関連 11.3%

となっており、

現金、債券以外の

『リスク資産』が

6割を超えていることが分かります。

德島氏のレポートによりますと、

リスク資産の割合が高いのは、

リテラシー教育のほか、

外部の投資アドバイザーの助言を活用している成果も大きいのだそう・・。

さて、最後に・・。

想定を上回るスピードで

『超高齢化』かつ『少子化』が進行する日本では、

早晩「年金制度」の抜本改革が

避けられないとわたしは考えます。

すなわち、

上記スーパーアニュエーションと同様、

老齢基礎年金を「税方式化」する。

「確定拠出年金化(積立方式化)」する。が必要になると考えます。

そう、公的年金の大改革 です。

これは「いつか」「誰かが」手を挙げて

実行ののろしを挙げないといけないのですが、

かつ、早く着手すればするほど、

痛みは軽減されるはずなのですが、

『政治的に』なかなかに難しいのでしょう・・。

ちなみに「出生率」が日本より高く、

かつ「平均寿命」が日本より短いオーストラリアでさえ、

来年2023年には、

1階部分の「社会保障年金」の支給開始年齢を、

65歳から67歳に引き上げる予定です。

カテゴリ:確定拠出年金(iDeCo・企業型)