iDeCoの優位なところ、つみたてNISAの優位なところ

2022年4月23日

こんにちは。

投資信託クリニックの カン・チュンド です。

洋食 VS.和食

お布団 VS.ベッド と同じように、

iDeCoとつみたてNISAは『好対照』です。

制度そのものの性格、

そして双方のキャラクターが、ずいぶん異なっているのです。

例えばiDeCoは昭和の厳格なお父さん。

| iDeCo | つみたてNISA | |

| 書類 | 多い | 少ない |

| 開設までの時間 | 長い | 短め |

iDeCoって、きちんと書類主義!なのです。

もちろん皮肉です。

一方つみたてNISAは機能的でスリムな感じ。

厳格なお父さんのiDeCoは、

「60歳になるまでお金が出せません。」

(まるで厳しい門限を課しているよう)

投資家であるあなたは、↑ 時に息苦しさを感じます。

一方つみたてNISAは

いつでも(ファンドを解約して)お金を出すことが出来ます。

自由な空気が流れます(^^)

ところが、一見デメリットに映るiDeCoの「60歳になるまでお金が出せません」は、

考えようによっては、

知らず知らずのうちに「長期」に矯正していくギブスの役割も担っています。

健全なスタイルが身に付きやすいという側面があります。

実はここがiDeCoの優れている点だとわたしは思います。

一方つみたてNISAは

いつでもお金が出せる「自由」があるゆえに、

誘惑に負けず、雑音に惑わされずに

自助努力で

長期の投資スタイルを構築していかねばなりません。

これは「茨の道」です。

どうして茨の道かというと、

つみたてNISAの場合、

その長い道のりの途上で何の「ご褒美」もないのです。

これはつらい。

一方のiDeCoは、毎年「所得控除」という『ご褒美』があり、マーケットが荒れても、ファンド価格が急落しても、(節税効果が毎年あるため)「頑張って積立投資を続けよう!」という『インセンティブ』になります。

節税という威力は絶大。

また見える景色が違ってきます。

つみたてNISAは

ファンド売却時の「非課税」を約束してくれています。

一例ですが、

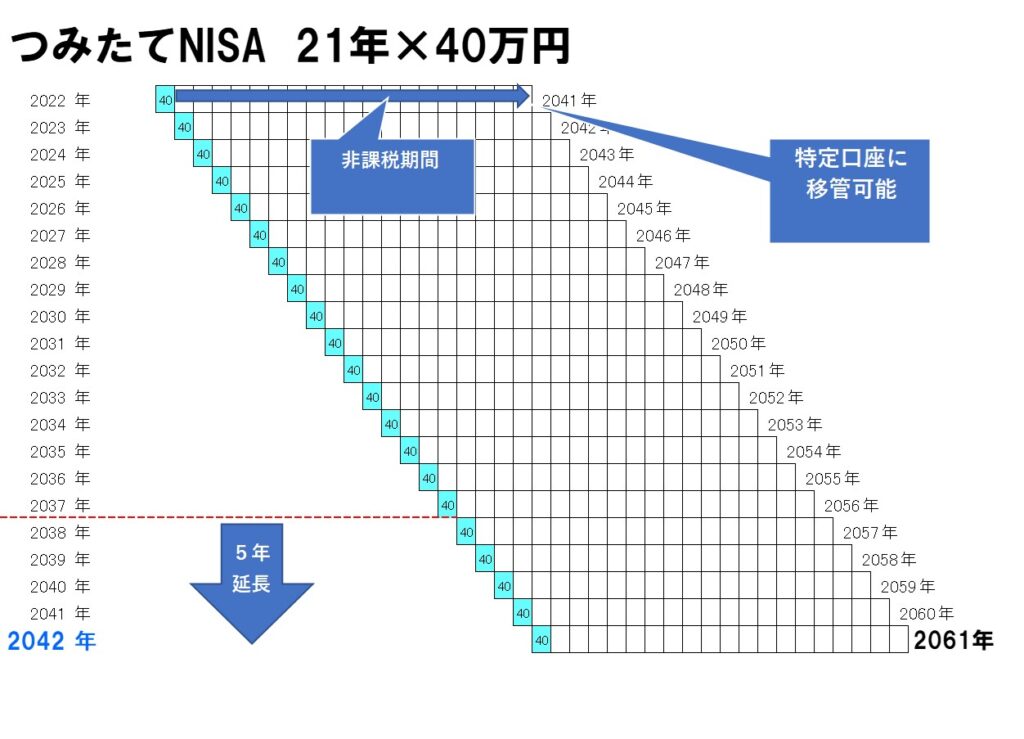

つみたてNISAで2030年に↑入れた40万円の、20年の非課税期間の満了は2049年末です。

将来、売却益に対する「税率」がどのように変化しても「利益」に対して非課税が約束されている点なのです。

仮に有価証券の譲渡益に対する税率が30%、35%になっていても、非課税が約束されている。

このメリットは絶大だと思います。

これこそ、つみたてNISAの優れている点なのです。

(2049年時点で売却益に対する「税率」が今と同じだとは、私には思えません。)

この、日本の財政上の『不安感』は

実はiDeCoにも影響すると考えます。

今と同じ「退職所得控除」や「公的年金等控除」の大きさが、自身のiDeCo『受取り時』に存在するとは思わないほうがよいでしょう。

控除の大きさが小さくなれば、

それだけ課税対象の資産額が増えます。

iDeCoは年金制度ですから、受取額そのものが課税対象である。ココ(注意点)を抑えておくことはたいへん重要です。

つまりざっくり申し上げれば、

終わりは(ちょっと)怖い

(でも)終わりは良い良い

ということなのです。

カテゴリ:NISA活用法, 確定拠出年金(iDeCo・企業型)