出口戦略にて、つみたてNISAと特定口座はどちらから取り崩すべきか?

2022年4月15日

こんにちは。

投資信託クリニックの カン・チュンド です。

カウンセリングのご質問・ご要望事項とは、

わたしにとっては『大いなる命題』です。

以前あるお客様から、

インデックスファンドを取り崩していくときに

・つみたてNISAと

という質問をいただきました。

課税口座で運用するファンドの取り崩し戦略だけでも、

なかなかに深い立案になりますが、

別の口座(つみたてNISA)が絡んでくると、

「二次方程式」のように複雑に感じてしまう人もいるのでは?

仮にそのお客様を青山さん(仮名)としましょう。

青山さんは2018年から

「つみたてNISA」でインデックスファンドを積み立てています。

ちょうど2027年の年末に「リタイア」の予定。

つみたてNISAには計10年間で

400万円のお金(40万円×10年)を入れる予定です。

(もちろんリタイアすれば、その時点で『積み立て』そのものはジ・エンドです。)

もしもつみたてNISAでの運用が順調で

投資元本400万円が

2027年末時点で700万円になったとしましょう。

(ガッツポーズ、ですね)

青山さんの投資のメインはもちろん「特定口座」で、

もう長く投資をされていて、

これも「仮に」ですが、

2027年末までに

特定口座の運用資産が2500万円ほどになるとします。

青山さんはめでたくリタイア!!

その時点でのトータル資産を計5300万円とします。

2100万円(約40%)

3200万円(約60%)

おおよそですが

安全資産:リスク資産 = 4:6 であり、

これが青山さんのセカンドライフにおける『骨太比率』としましょう。

※詳細は省きますが、この「骨太比率」を定めることはたいへん重要。

長い老後生活で

この「骨太比率」を維持しながら基本、

安全、リスク資産、双方から取り崩しを行うことになります。

ここからお話しする方法論の『前提』は、

冒頭の「問い」にお答えすると、

リタイア後の取り崩しで

先に解約していくのは『特定口座』のほうのファンドです。

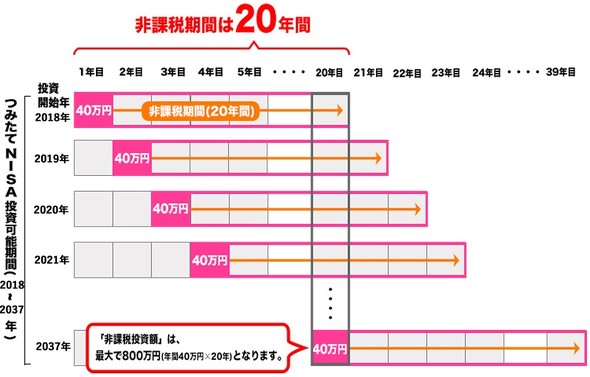

以下、つみたてNISAの図。

青山さんは↑2027年の年末時点におられます。

今のところつみたてNISAは

非課税期間が20年あって、

青山さんが積み立てをする最後の年、

つまり「2027年」に入れた「40万円分」の、

非課税期間20年の満了は・・2046年の年末となりますね。

なるだけ長~く使い倒したほうがいいですよね。

ここからは資産全体を

ざっくり「比率」でお話ししましょう。

〇 安全資産:リスク資産 = 4:6 から、

ファンド価格が上昇して総資産も増えた状態で、

安全資産:リスク資産 = 3:7 になったとしましょう。

ここから、

リ・バランスを兼ねながら「定率」で取り崩しを行うとき、

安全資産:リスク資産 = 4:6 の状態になるまで、

『特定口座』のファンドを解約するわけです。(つみたてNISAは放ったらかし)

逆に、ファンド価格が下落して総資産も減った状態はどうでしょう。

安全資産:リスク資産 = 4:6 から、

たとえば

安全資産:リスク資産 = 5:5 になってしまっています。

この場合も

リ・バランスを兼ねながら「定率」で取り崩しを行い、

安全資産:リスク資産 = 5:5 を

安全資産:リスク資産 = 4:6 に戻すのですが、

ファンドの『買い増し』に充てて、

つまり、解約したり、買い増ししたりは、

『課税口座』のほうのファンドで行えばよいわけです。

※もちろん解約時の税金はコストとして割り切ります。

このように取り崩しを続けていくと、

どうしてもつみたてNISAの

『20年の非課税期間』が気になってきます。

老後の取り崩しでは、

つみたてNISAの ↑ ブルーの「非課税期間内」で、

タイミングをうまく捉えてファンドを解約しないと!と思ってしまうわけです。

でも、

です。

「老後の資産管理」の主人公は、あなた。です。

別につみたてNISAの「非課税期間」に囚われる必要はありません。

そもそも、いつから投資信託の『取り崩し』を始めるのか?も、あなた本位で決定していくはず(あなたの人生計画がメインですから!)

20年の非課税期間うんぬんより、

基本、あなたの「取り崩し計画」に合わせて、つみたてNISAを売っていけばいいのです。

次の『事実』に耳を傾けましょう。

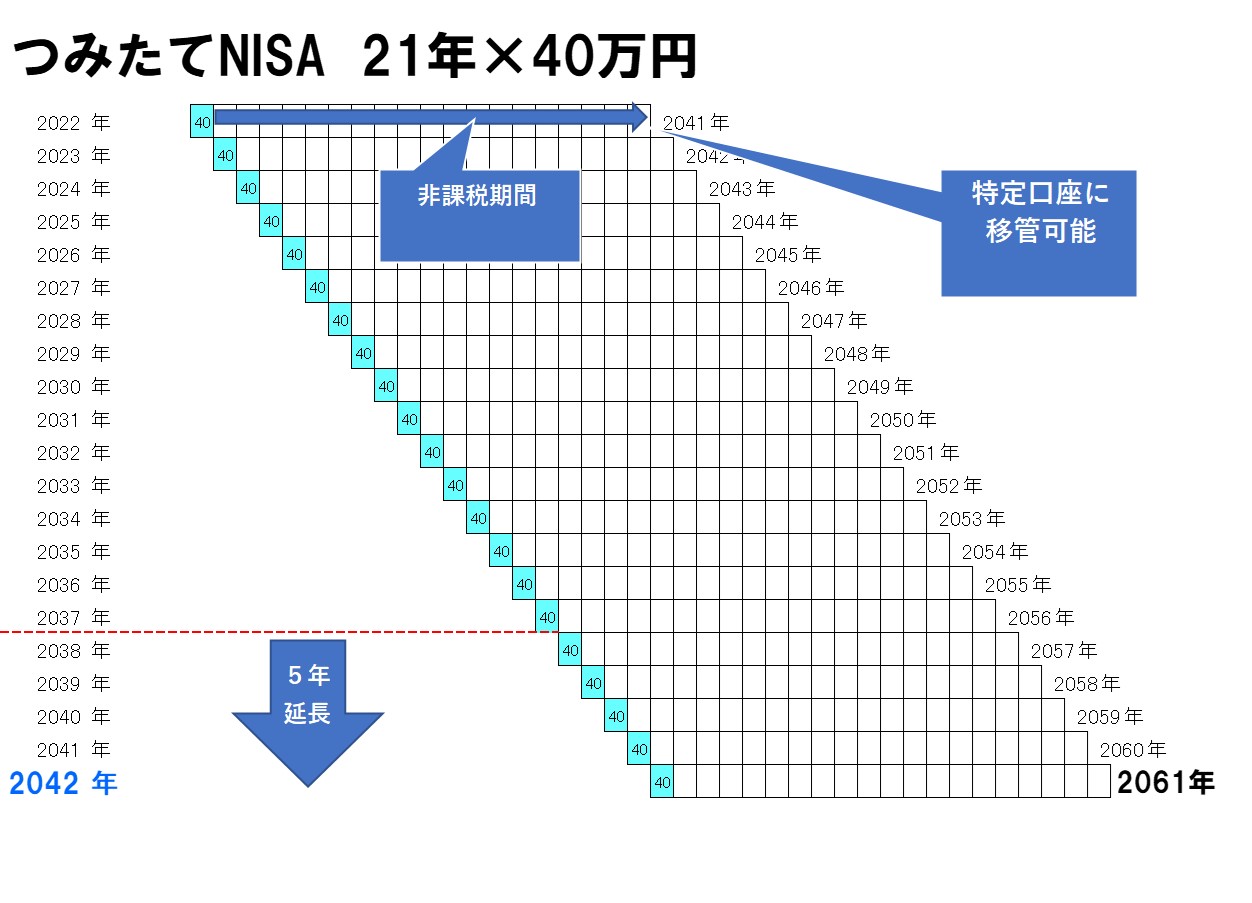

つみたてNISAという制度は

非課税期間が恒久化されない限り、ファンドを持ち続けていれば、

いずれは、

随時、

『課税口座(特定口座)』に戻っていくのです。

一例を挙げましょう。

2018年に積み立てた40万円分のファンド。

2037年末まで持ち続け、

(2038年以降)特定口座に移っても、持ち続ける・・。

OKです。

特にあなたがまだ若ければ、リタイアには至っていないはずです。

仮に、

2018年 2037年末

40万円 → 70万円 というふうにファンドの時価が推移すれば、

資産運用とは、最終ファンドを取り崩し、

そのお金をどんどん使うために存在しますから、

仮に、

2038年 2044年

70万円 → 84万円 となり、

「84万円」の時にファンドを解約すれば、14万円分のみが利益と見なされます。

つまり?

20年間の非課税期間の恩恵も立派に受けるわけです。

期間限定の「売却時非課税制度」である。という点でしょう。

先ほどの青山さん(仮名)の例に戻ってみましょう。

青山さんのリスク資産を

〇(特定口座2500万円・つみたてNISA700万円)

と述べました。

長い取り崩し期の中で

「課税口座」のファンド売却を優先させ、

のちに「つみたてNISA」からの売却も開始する頃には、

非課税期間の満了を迎え、

つみたてNISA口座 →『特定口座』に移る資金も少しずつ出始めているはず・・。

あくまでイメージですが、

〇 リスク資産(特定口座2500万円・つみたてNISA700万円)

↓

〇 リスク資産(特定口座2700万円・つみたてNISA500万円)

↓

〇 リスク資産(特定口座3000万円・つみたてNISA200万円)

というふうに、

つみたてNISA口座で保有していたファンドが、

特定口座に徐々に戻っていくわけです。

(非課税期間の20年の中でファンドを売らなければ・・)

あなたの年齢に依り、

あるいはリタイア計画に依り、

同じつみたてNISAでも、

・非課税期間の20年内で売る部分もあれば、

・特定口座に戻したあとに売る部分も出てきます。

そう考えると、

つまり、

「つみたてNISA口座」で保有していたファンドが一部「特定口座」に戻ってくることを考えると、

特定口座と、

つみたてNISAのインデックスファンドは、

『同じインデックスファンド』で揃えたほうがよいといえるでしょう。

つみたてNISAと特定口座は、

実は課税口座という「土台」で根っこの部分はつながっています。

資産管理上扱うことをお勧めします。

それに対して

iDeCoや企業型DCは(つみたてNISAよりも資産額が少ないという前提ですが、)

「老後のごほうび」と捉えて、

リタイア開始から10年程度の『年金形式』でもらい、

元気なときに思い切って使っていくのが良いとわたしは思います。

カテゴリ:NISA活用法, リタイアメント・資産の取り崩し