保険と投資信託と

2022年4月13日

こんにちは。

投資信託クリニックの カン・チュンド です。

日本銀行の資料に

「資金循環統計」というものがあります。

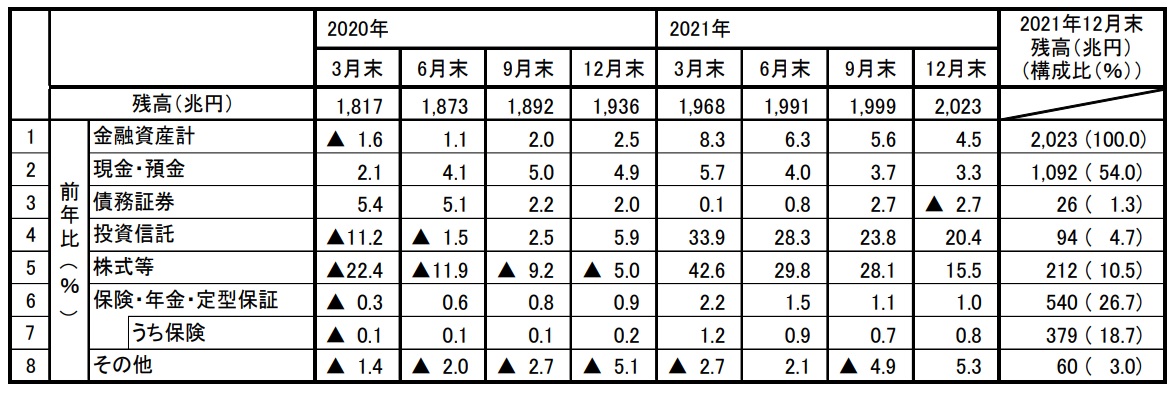

以下の表を見ると、

個人金融資産の『内訳』(2021年末現在)がくっきり浮かび上がります。

現預金が変わらず、半分強を占めていますね。 ・・右端 ↓

画像元:日本銀行 資金循環統計(速報) 参考図表(2021年第4四半期)

次に強力なのは「保険・年金・定型保証」。

うち『保険』だけでも379兆円、18.7%を占めています。

株式等と投資信託が束になっても15.2%であり、『保険』には及びません。

『保険』18.7% : 『投資信託』4.7% です。

格が違う・・

ただ、一応『保険』と区分されてはいますが、

純粋な意味でいう「保障」のみを買っている保険商品は上記『保険』のうち1~2割程度では?

いわゆる貯蓄型保険、投資型保険。

もちろん個人的(FP的)には

『保険』18.7% : 『投資信託』4.7% の比率が真逆になるのが「個人のお金の自然な姿」だと思います。

かつ「保険商品」はほんらいの、

万一に備えて保障を購入する金融商品に回帰すべきと考えます。

が、ここでは正論を振りかざすより、

なぜ多くの人が

(投資信託ではなく)『保険』を選んでいるのかを考えたいと思います。

仕事柄、『保険』商品の資料をさまざま拝見します。

それが貯蓄型であれ、投資型の保険であれ、

設計書、提案書の中では

長期のグラフが描かれ、

あなたのお金はこんなふうに増えますよとイメージさせています。

こういうのって

『投資信託』ではないですよね。

長期の、

提案型の商品になかなかなっていない。

運用期間5年とか10年の投資信託なんて、ホント要らないですよね。

例えばひふみ投信の、

長期保有者に対する運用管理費用の一部還元(資産形成応援団)や、

ウェルスナビの「長期割」のサービスなど、

長く持つことへのインセンティブをもっと希求すべきでしょう。

またファンドは

公募投信だけで5900本以上もあって、

明らかに乱造・乱発です。

(全国のマクドナルドの店舗数より多い)

一つひとつがとにかく「単品」の域から抜け出せず、

刹那の今を狙って

「とにかく買ってください」的なノリであり、

5年も経たずに

繰上げ償還されてしまう投資信託が(今も)後を絶ちません。

(中堅どころのりそなアセットマネジメント1社でさえ

68本もファンドを運用しています。)

第一生命の「商品ラインナップ」(保険商品)を見てみると13本でした。

(消費者が選びやすいように商品開発しているという事実はあるかもしれません。)← 決して褒めてるわけではありません。

先ほど『保険』について

長期で貯める、長期で増やすを実践する金融商品。

という言い方をしました。

たとえば『終身保険』を例に挙げると、

商品のメインは「貯蓄性」であり、

「万一に備えた保障」はサブなのですが、

この商品を購入する人はなぜか

「貯蓄性部分」も含めて安心というものを、買っているのです。

ちょっと派生します。

例えば『ドル建て終身保険』を例に挙げると、

商品のメインは「投資性」であり、

「万一に備えた保障」はサブなのですが、

この商品を購入する人はなぜか

「投資部分」も含めて、安心というものを買っているのです。

商品企画的に創られた「安心」とは何なのか?

冒頭の設計提案書の、

長期のグラフに戻りますが、

あのようなグラフは(例えばドル建てベースでも)

「こんなふうにお金は増えていきますよ・・」と、

未来にレールが敷かれたように描かれています。

この、

未来の道が確定している状態が、

(損得以上に)心地よい。

自分の将来の『方向性』を、誰かに指し示してもらいたいという生き方の『他力本願性』を、保険という商品はうまく利用しているのです。

日本人のメンタリティの奥深くまで研究し尽くして開発された商品。それが日本の『保険』なのだと思います。

が、日本人のメンタリティも変わりはじめています。

明日に不安を抱く人は保険に頼り、

— カン・チュンド@インデックス投資アドバイザー🙋♂️ (@4649kang) September 25, 2020

明日に希望を抱く人は投資に向かいます。

より多くの人が

他者に任せる「安心感」より、

他者に委ねてしまう『リスク』を感じ始めているのではないでしょうか。

21世紀の人生には(もう)レールは敷いてありません。

自分で道を拓いて、自分で歩いていくのです。

完全オンライン診療!4月29日(金)~5月8日(日)(ただし5月1日は除く)