『老後の生活にはいったいお金がいくら必要なのですか?』という質問を聞いていつも思うこと

2022年3月24日

こんにちは。

投資信託クリニックの カン・チュンド です。

仕事柄もっともよくいただく質問のひとつが、

「カンさん。

老後の生活には一体いくらお金が必要なのですか?」

ハイ、ずばり、お気持ちはよく分かります。

切実な問題ですから・・。

でも、です。

冷静に考えてみますと、

あなたが今持っている資産以外に、

あなたはすでに資産をお持ちのはず。

「えっ?」

そう終身年金の原資、です。

「なっ、何の終身年金?」

一度深呼吸してみてください、

国が主宰している

終身年金【公的年金】に加入しているはず・・(^^)

そのお金のボリュームって

決して少なくありません。

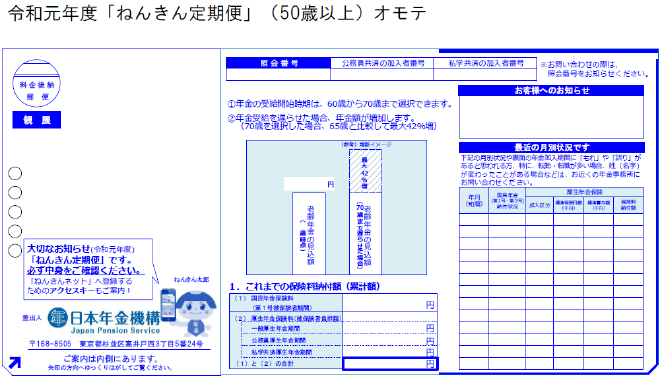

あなたがすでに50歳になっていて

手元に届いている『ねんきん定期便』を見れば、

60歳まで公的年金に加入する前提で計算された

『年金受取り見込み額』(基礎年金・厚生年金)が記載されています。

「でも、公的年金の将来って危うくなるのでは?」

まあ(たしかに)危惧される部分もあります。

・想定以上に公的年金をもらう人の数(とその割合)が増加している

・想定以上に長生きにもなっている

でも、厚生年金部分では、

加入者の間口が広がっていることも事実です。

年金受給世代に(年金として)渡している仕組みですから、

公的年金の制度が破綻することはあり得ません。

あなたが会社員で過ごしている前提で、

ちょっと保守的な数字ですが、

65歳以降、

受け取れる公的年金の額を『月12万円』としましょう。

年間144万円になり、

これを95歳まで30年間受給すると、

(ここでは物価スライド等加味しません)

4320万円です。

(↑現在価値に割り引くと数字はもっと少なくなりますが、)

それでも大きな金額であることに変わりはありません。

「公的年金」プラス「あなた固有の資産」

ところで、

公的年金ってどうして、

65歳時点でもらい始める時に、

本来もらえる年金額の『総和』を現在価値に割り引いて、

65歳時点でドンと「まとめて」もらうことが出来ないのでしょうか?

まあ、65歳時点であと何年生きるか分からないですし・・。

公的年金には公的年金の事情もあるのでしょうし・・。

わたしは一番の理由は

2ヵ月に1回もらう、

つまり暮らしの中で『少しずつ』『連続して』もらうほうが、

生活の実態に沿って

万人に管理しやすい形だから。だと思うのです。

(当たり前ですが、)

公的年金とは、ストックではなくフローです。

であるなら、

あなた固有の資産部分も、

ストック = 塊(かたまり)として意識せず、

暮らしの中で『少しずつ』『連続して』もらうもの。

と捉えたほうがよいと思います。

ストックではなく、フローで捉える。

で良いのです。

あなたが特別、

「自分のお金を出来るだけ次世代に遺したい」派

ではなく、

「生きているうちに出来るだけ使い切りたい」派 なら、

以下一例ですが、

「あなた固有の資産」を、

65歳時点から向こう30年程度、

仮に年率プラス4%、

税引き後プラス3.5%のリターンで増やせる前提に立てば、←ココも保守的に。

毎年4.5%の「取り崩し」を行っても、

年に1%ずつ名目資産が減るイメージとなります。

もちろん、

単純に毎年名目資産が1%ずつ減ることはないのですが、

―なぜならリスク資産部分のアップダウンは不規則極まりないため、―

大まかなイメージとしては以下のように、

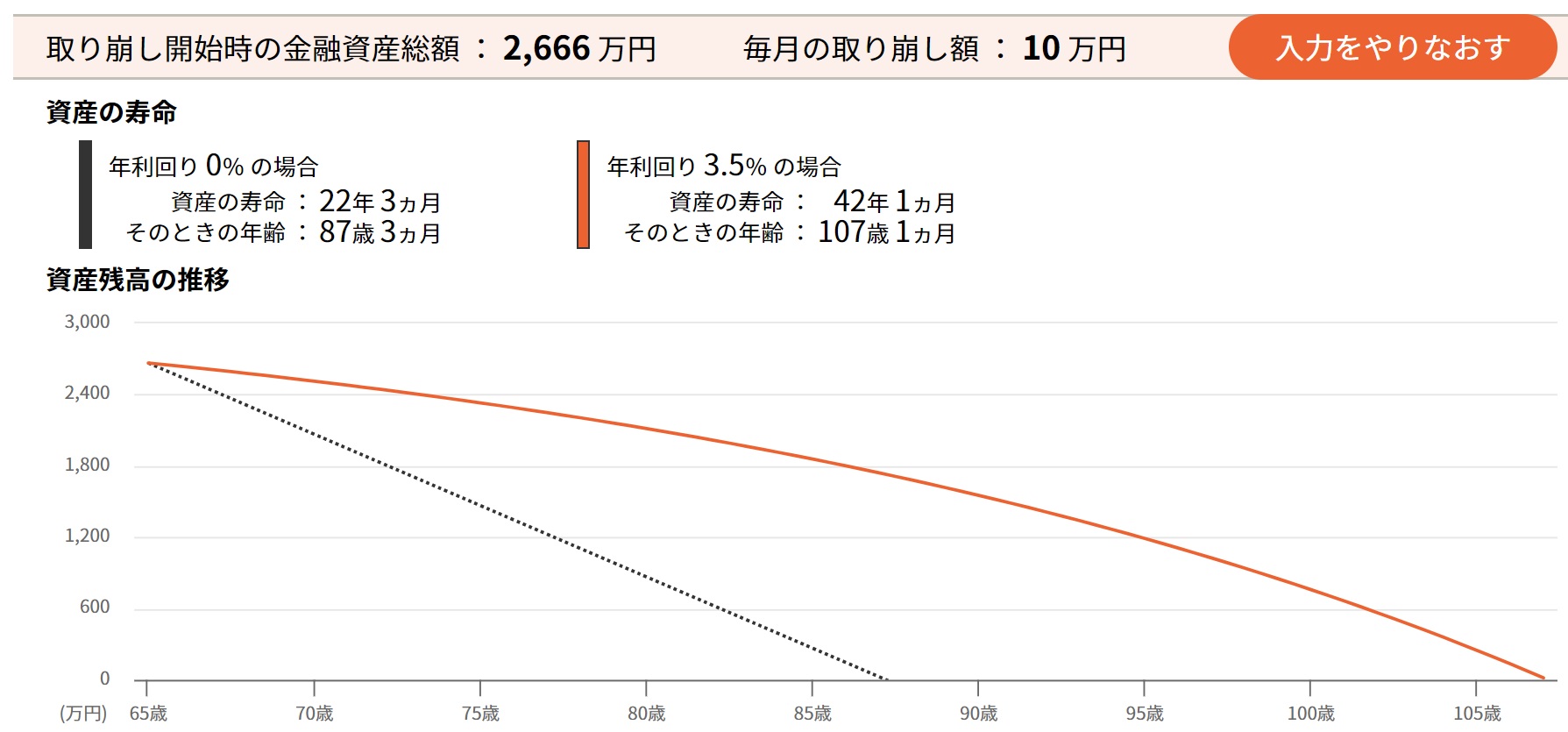

画像元:セゾン投信

65歳から30年超、十分取り崩しを続けられる

= 少しずつ、連続して「フロー」を受け取ることが出来るはずです。

(上記は『定額』取り崩しを前提にしていますが、実際、4.5%ずつの『定率取り崩し』を貫けば、資産の減り方はより緩やかになり得ます。)

上記取り崩しシミュレーションの「金額」は?

2666万円 とあります。

一例ですが、

それが「あなたの老後で必要になるお金」です。

当初は、4.5%の取り崩しで月10万円。

もちろんこれは、

月8万円とか 月7万円とかに(定率取り崩しを貫けば)減っていったりします。

でも、 12万円(公的年金から)

取り崩し 6万円~10万円(固有の資産から)の基礎があれば、

ミニマムに暮らしていけない数字ではないでしょう。

別に資産額の「大きさ」が重要なのではなく、

長く、少しずつ、連続して「取り崩し」を続ける仕組みづくりこそが重要なのです。

カテゴリ:リタイアメント・資産の取り崩し