内側のリ・バランス、外側のリ・バランス

2022年2月23日

こんにちは。

投資信託クリニックの カン・チュンド です。

国・地域を組み合わせ

異なる資産を組み合わせ、

分散に留意したポートフォリオは

ぜひとも

『自分で』作らないといけない・・

これは単なる思い込みです。

日本株式ファンド

先進国株式ファンド

新興国株式ファンド

日本債券ファンド

先進国債券ファンド と組み合わせを作れば、

保有ファンドの『メンテナンス』も

自身で行うことになります。

定期的に元の状態に戻してあげる・・

いわゆる『リ・バランス』です。

いや、より正確にいえば、

これは 内側のリ・バランス となります。

「えっ、じゃあ外側もあるの?」

ハイ、あります。

あなたが運用管理している5つのファンド

日本株式ファンド

先進国株式ファンド

新興国株式ファンド

日本債券ファンド

先進国債券ファンド 以外に、

あなたはお手元に預貯金(安全資産)もお持ちのはず・・。

ということは

トータル資産で見た場合、

運用している投資信託(リスク資産)との『割合』もまた存在するわけです。

仮に最初、

手元の預貯金(安全資産):投資信託(リスク資産)

3 : 7 で運用を始めたとしても、

リスク資産の運用が好調で

運用資産額がどんどん増えていけば、

安全資産:リスク資産 = 1:9 のように

その『割合』は変容します。

「これってこのまま放置してよいのでしょうか?」

仮にあなたの運用資産額が3000万円を超え、

かつ40代後半に年齢が達しているなら、

安全資産:リスク資産 = 1:9 になったものを、

安全資産:リスク資産 = 3:7 に戻してあげる『外側のリ・バランス』はたいへん重要になると考えます。

『内側のリ・バランス』のみに注力することは、

実はリスクコントロールの本筋ではないのです。

本当は『内側のリ・バランス』をしつつ、

より重要な『外側のリ・バランス』も実施する。

トータル資産の中で

仮にあなたが保有する投資信託(リスク資産部分)を、

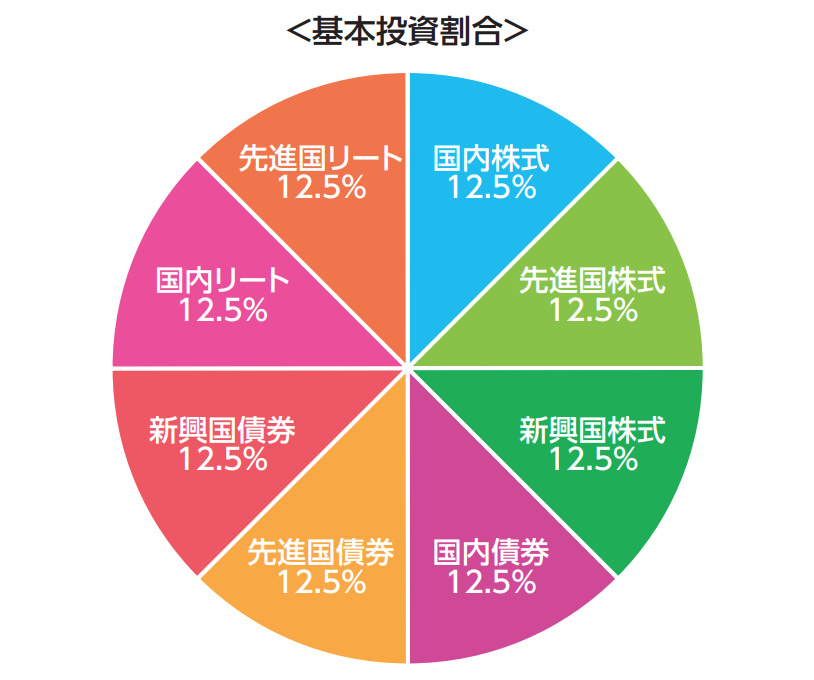

「eMAXIS Slim バランス(8資産均等型)」のようなバランスファンドに任せれば、いったい何が起こるのでしょうか?

『外側のリ・バランス』のみを実施することになります。

シンプルです(^^)

『内側のリ・バランス』より、

『外側のリ・バランス』実施がリスクコントロールの要諦であれば、

投資信託内の、細かな国地域の配分に執心するのではなく、

『外側のリ・バランス』

すなわち、

手元の預貯金(安全資産):投資信託(リスク資産)の「割合」堅持に注力すればよいわけです・・。

もしもあなたの『リスク耐性』が相応に高く、

来月3月15日、16日には

アメリカで連邦公開市場委員会(FOMC)が開催されますが、

もしもロシア-ウクライナ紛争が混迷の度合いを増していて、

株式市場がクラッシュするようなことになれば、

―外側のリ・バランスのお話ですよ。―

手元の預貯金(安全資産):投資信託(リスク資産)

= 3:7 が、

安全資産:リスク資産 = 4:6 になったりするわけですから、

そのときは粛々と『外側のリ・バランス』のみを実施すればよいわけです。

資産の全体図を捉え、

安全資産、リスク資産とも「シンプルで」「最大公約数的なモノ」で保有すれば、

『外側のリ・バランス』のみに注力でき、資産管理そのものがより平易になるはずです。

カテゴリ:ポートフォリオ運用