iDeCoとつみたてNISAでは制度としての『恒久度』が違います

2022年2月8日

こんにちは。

投資信託クリニックの カン・チュンド です。

タイトルの通りです(^^)

iDeCoにしろ

企業型DCにしろ、

その骨格は「確定拠出年金法」によって定められています。

たとえば

iDeCoの詳細欄に、

そんな文言はどこにも書かれていません。

つまり確定拠出年金の制度は

(そもそも)『恒久化』されているわけです。

いっぽう、

世の中には「NISA法」という名の法律はありません。

例えばつみたてNISAの改正は、

『税制改正』という大きな枠組みの中の、

たった1本のか細い糸であります。

日本の税制の改正は、

自民党税制調査会 → 与党税制改正大綱 →(大綱の内容が)税制改正関連法案に反映され → 法案が可決成立。という流れを辿ります。

前回のつみたてNISA改正もそうですが、

何十とあるさまざまな『税制改正』の、

たった1本の糸がつみたてNISAですから、

制度の内容が良い方向に改まっても、

なかなかドラスティックな変化は期待できず、

どうしても「小出しの改正」になってしまいます。

たとえば、

今年生まれた赤ちゃんにとって、

2022年 2040年

ゼロ歳 → 18歳

つみたてNISAが

長く使える税制優遇の『窓口』となっているかどうかは、神のみぞ知るです。

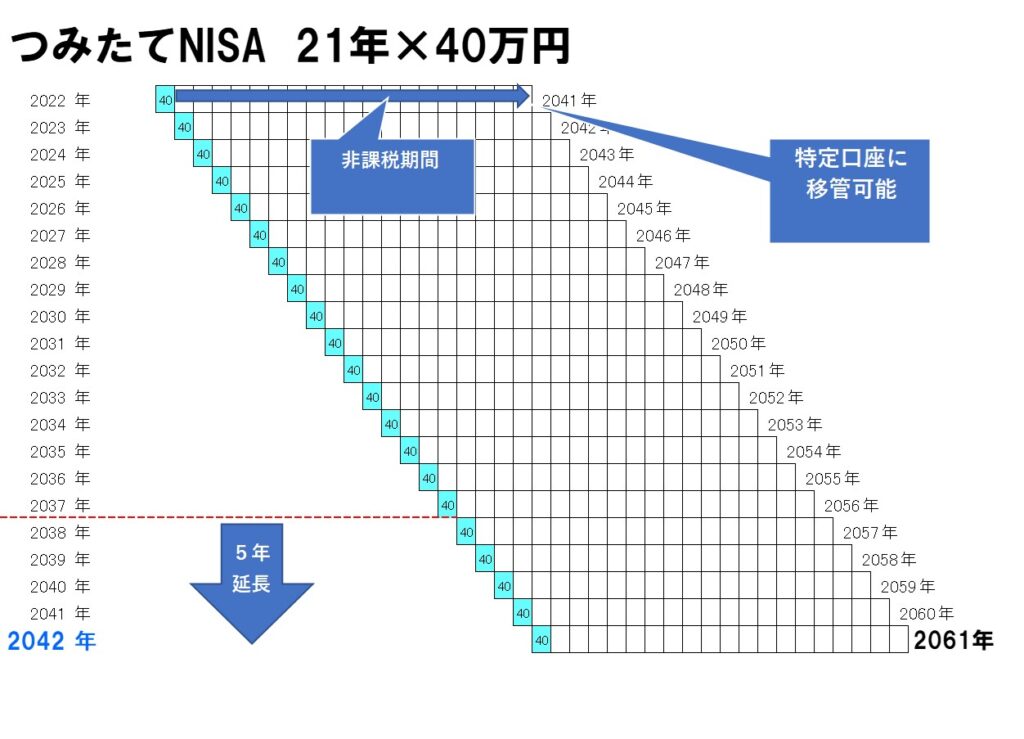

なぜなら、現行では

つみたてNISAにお金を入れられる最終年は

『2042年』だからです。

でも、

iDeCo、企業型DCなら制度として存続していて、

今年生まれた赤ちゃんも高い確率で利用できると考えられます。

旬な制度かもしれませんが、

確定拠出年金(iDeCo、企業型DC)に比べると『恒久度』に欠けるのです。

別の視点になりますが、

長く積立投資を続けるインセンティブの面でも、

例えばiDeCoは所得控除というメリットが毎年あるため、

運用成績が振るわない年でも

「なんとか頑張って積立投資を続けよう!」と自身を動機づけしやすいです。

(それに対して)

つみたてNISAのメリット(利益に対して非課税)は、

果てしなく続く長い積立投資の、

最後の最後にやってくる『ごほうび』となります。

(けっこうな忍耐力が要求されるわけです。)

わたしはつみたてNISAの恒久化の可能性はある。

そう思っています。

ただ、それは政治の駆け引きの中での「一結果」としてあり得ると見ています。

具体的には、

株式・投資信託等の譲渡益課税、こちらの『税率』を上げる代わりに(税制優遇の)つみたてNISAについてはその制度を『恒久化』するという、何やら交換条件的な施策としてです。

「頑張れ、つみたてNISA!」 君はまだまだ発展途上なのだ。

カテゴリ:NISA活用法, 確定拠出年金(iDeCo・企業型)